جدیدترین های مالیاتی، خدمات مالیاتی، دانستنی های مالیاتی، مشاوره مالیاتی

تغییرات و مزایای اصلاحیه آیین نامه اجرایی ماده 95 قانون مالیاتهای مستقیم

آیین نامه اجرایی ماده 95 قانون مالیاتهای مستقیم ،یکی از مهمترین آیین نامه های مصوب در حوزه مالیات می باشد.

تاکنون این آیین نامه سه بار اصلاح گردیده است. آخرین اصلاحیه آیین نامه اجرایی ماده 95 ق م م مربوط به اصلاح فصل دوم و سوم به تعبیری ماده 2و3 این آیین نامه می باشد.

افراد علاقمند به فراگیری مباحث مالیاتی و آموزش مالیات ضرورت دارد، از مقررات این آیین نامه و تغییرات ایجاد شده اطلاع کافی پیداکنند.

اهمیت آگاهی از مفاد آیین نامه اجرایی ماده 95 ق م م و اصلاحیه های بعدی آن

بطور کلی اجرای عملیات حسابداری و تکالیف مالیاتی در موسسات و شرکتها و کسب وکارها بدون تردید بدون آگاهی از مفاد آیین نامه اجرایی ماده 95 ق م م بسیار خطرناک می باشد.

تکلیف اخذ دفاتر قانونی ، گروه بندی مشاغل و اطلاعات مورد نیاز سازمان مالیاتی برای درج در اظهارنامه های مالیاتی ، رعایت اصول ثبت رویدادهای مالی در دفاتر و رعایت استاندارد های حسابداری برای ثبت رویدادهای مالی و موارد رد دفاتر قانونی ، و معرفی انواع صورتحساب و … همگی در متن آیین نامه اجرایی ماده95 گنجانده شده است.بنابراین عدم رعایت این تکالیف و مقررات مطمئنا تبعات و بار مالی مضاعف برای مودیان به بار خواهد آورد.

به همین منظور یادگیری و به خاطر سپردن و رعایت مقررات مندرج در این آیین نامه در حین اجرای عملیات حسابداری برای کلیه حسابداران و مشاوران مالیاتی ضروری است.

برای امر مشاوره مالیاتی در خصوص مشاغل و کسب وکارها ، ابتدا ضرورت دارد مشاور مالیاتی در هنگام ارایه مشاوره مالیاتی به این نوع کسب وکارها توجه به گروه بندی مشاغل و نوع تکالیف آنها داشته باشد.

معرفی آیین نامه های مهم قانون مالیاتهای مستقیم

1.آیین نامه اجرایی ماده 95 و اصلاحیه های بعد آن با موضوع

2.آیین نامه اجرایی ماده 107 ق م م

3.آیین نامه اجرایی تبصره 2 ماده 169 ق م م

4.آیین نامه اجرایی تبصره 3 ماده 169 ق م م

5.آیین نامه اجرایی تبصره 5 ماده 169 مکرر ق م م

6.آیین نامه اجرایی جدید ماده 219 ق م م

7.ضوابط اجرایی ماده 149 ق م م

موضوع آیین نامه اجرایی ماده 95 ق م م چیست؟

ابتدا بهتر است موضوع ماده 95 ق م م را بدانیم .

موضوع ماده 95 ق م م عبارتست از : صاحبان مشاغل و (اشخاص حقوقی طبق ماده 106) موضوع این فصل موظفند دفاتر و یا اسناد و مدارک حسب مورد را که با رعایت اصول و ضوابط مربوط از جمله اصول و ضوابط مربوط به تنظیم دفاتر تجاری موضوع قانون تجارت در خصوص تجار تنظیم میگردد برای تشخیص درآمد مشمول مالیات، نگهداری و اظهارنامه مالیاتی خود را بر اساس آنها تنظیم کنند.

همانطور که ملاحظه می کنید متن این ماده مودیان مالیاتی را مکلف به ثبت رویدادهای مالی بنگاه اقتصادی و نگهداری آنها طبق اصول و ضوابط مربوط به تنظیم دفاتر تجاری و تنظیم و ارایه اظهارنامه مالیاتی متکی به آنها می نماید.

اما قانونگذار در همین ماده سازمان مالیاتی را مکلف به تنظیم و تصویب آیین نامه ای برای اجرای تکالیف ماده 95 ق م م توسط مودیان مالیاتی نموده است.

موضوع آیین نامه اجرایی ماده 95 ق م م عبارتست از : معرفی نوع دفاتر، اسناد و مدارک و روشهای نگهداری و نمونه اظهارنامه مالیاتی و نحوه ارائه برای رسیدگی و تشخیص درآمد مشمول مالیات موضوع ماده 95 اصلاحی قانون مالیات های مستقیم می باشد.

همانطور که در متن ماده 95 ق م م و آیین نامه اجرایی مربوط آمده است ،هدف قانونگذار تعیین تکلیف برای نگهداری اطلاعات کلیه رویدادهای مالی یک بنگاه اقتصادی برای تعیین درآمد مشمول مالیات می باشد.

بررسی آیین نامه اجرایی ماده 95 ق م م

آیین نامه آجرایی ماده 95 ق م م در 10 فصل و 17 ماده تنظیم و تصویب و برای اجرا ابلاغ شده است.

فصل اول- تعاریف و شامل 1 ماده

فصل دوم- گروه بندی مودیان صاحبان مشاغل و شامل یک ماده و اصلاحیه جدید سال 99

فصل سوم- اظهارنامه مالیاتی و نحوه ارائه آن و شامل 2 ماده مهم و قابل توجه

فصل چهارم- مشخصات دفاتر و شامل 1 ماده

فصل پنجم- تکالیف مودیان درخصوص نگهداری دفاتر و یا اسناد و مدارک و شامل 1 ماده بسیار مهم

فصل ششم- تکالیف صاحبان مشاغلی که از سامانه صندوق فروش (صندوق ماشینی) مکانیزه (فروش) استفاده می نمایند.شامل یک ماده

فصل هفتم: صورتحساب فروش و نحوه صدور و ارائه آن و شامل 1 ماده و اصلاحیه بعدی آن

فصل هشتم- سایر مقررات و شامل 6 ماده بسیار مهم

فصل نهم: نحوه ارائه دفاتر و اسناد و مدارک و شامل 1 ماده

فصل دهم: موارد رد دفاتر و شامل 2 ماده و بسیار مهم

به نظر نگارنده، فصول 3 و 5 و7 و 8 و 10 از فصول بسیار با اهمیت و قابل توجه این آیین نامه می باشد. به فارغ التحصیلان حسابداری ، حسابداران و شرکت کنندگان دوره کارآموزی حسابداری پیشنهاد می کنم ،در اولین فرصت مفاد فصول مذکور را موشکافانه مطالعه و یادداشت برداری کنند.همین طور به دوستانی که در دوره های آموزش مالیات شرکت می کنند هم تاکید می کنم فراگیری مفاد این آیین نامه در اولویت خود قرار دهند.

دسترسی به متن آیین نامه اجرایی ماده 95 ق م م با آخرین تغییرات

دانلود اصلاحیه جدید آیین نامه اجرایی ماده 95 به شماره 200/90/60

{kind=link}

بررسی اصلاحیه فصل سوم و چهارم آیین نامه اجرایی ماده 95 ق م م

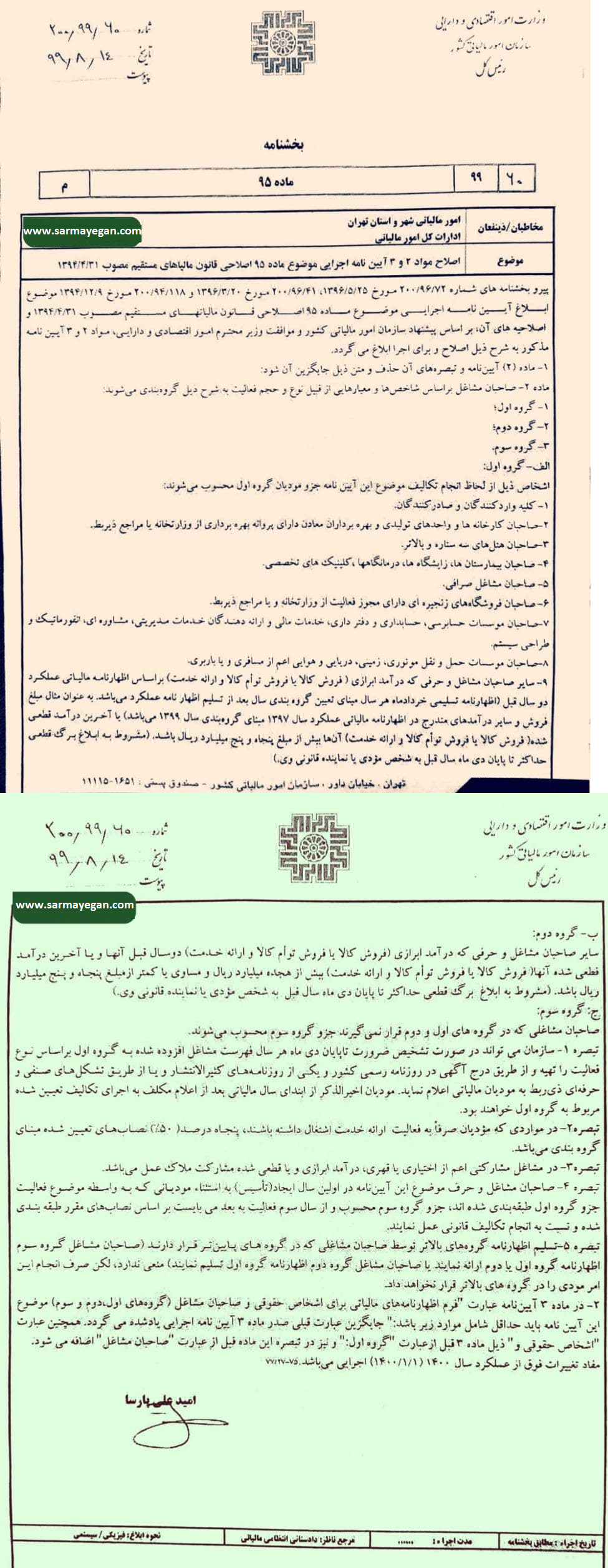

متن بخشنامه مالیاتی شماره ۲۰۰/۹۹/۶۰ تاریخ ۱۳۹۹/۰۸/۱۴ به شرح زیر می باشد.

◾️موضوع: موضوع اصلاح مواد ۲ و ۳ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاهای مستقیم مصوب ۳۱/ ۴/ ۱۳۹۴

◾️پیرو بخشنامه های شماره ۲۰۰/۹۶/۷۲ مورخ۱۳۹۶/۰۵/۲۵ ، ۲۰۰/۹۶/۴۱مورخ ۱۳۹۶/۰۳/۲۰ و ۲۰۰/۹۴/۱۱۸ مورخ ۱۳۹۴/۱۲/۰۹ موضوع ابلاغ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی

قانون مالیاتهای مستقیم مصوب۱۳۹۴/۰۴/۳۱ و اصلاحیه های آن، بر اساس پیشنهاد سازمان امور مالیاتی کشور و موافقت وزیر محترم امور اقتصادی و دارایی، مواد ۲و۳ آیین نامه مذکور به شرح ذیل اصلاح و برای اجرا ابلاغ می گردد.

۱- ماده (۲) آیین نامه و تبصره های آن حذف و متن ذیل جایگزین آن شود:

ماده ۲-صاحبان مشاغل براساس شاخص ها و معیارهایی از قبیل نوع وحجم فعالیت به شرح ذیل گروه بندی می شوند

۱-گروه اول

۲-گروه دوم

۳- گروه سوم

الف- گروه اول: اشخاص ذیل از لحاظ انجام تکالیف موضوع این آیین نامه جزو مودیان

گروه اول محسوب می شوند:

١- کلیه وارد کنندگان و صادرکنندگان

۲-صاحبان کارخانه ها و واحدهای تولیدی و بهره برداران معادن دارای پروانه بهره برداری از وزارتخانه یامراجع ذیربط

۳-صاحبان هتل های سه ستاره و بالاتر

۴- صاحبان بیمارستان ها، زایشگاه ها، درمانگاهها ، کلینیک های تخصصی

۵-صاحبان مشاغل صرافی

۶- صاحبان فروشگاههای زنجیره ای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط

۷-صاحبان موسسات حسابرسی، حسابداری و دفتر داری، خدمات مالی و ارائه دهندگان خدمات

مدیریتی، مشاوره ای، انفورماتیک وطراحی سیستم .جدید

۸-صاحبان موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری ویا باربری جدید

۹-سایر صاحبان مشاغل و حرفی که در آمد ابرازی ( فروش کالا یا فروش توام کالا و ارائه خدمت براساس اظهارنامه مالیاتی عملکرد درسال قبل (اظهارنامه تسلیمی خردادماه هر سال مبنای تعیین گروه بندی سال بعد از تسلیم اظهار نامه عملکرد میباشد. به عنوان مثال مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه مالیاتی عملکرد سال ۱۳۹۷ مبنای گروه بندی سال ۱۳۹۹ می باشد) یا آخرین درآمد قطعی شده فروش کالا یافروش توام کالا و ارائه خدمت) آنها بیش از مبلغ پنجاه و پنج میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دی ماه سال قبل به شخص مودی یا نماینده قانونی وی)

ب – گروه دوم: سایر صاحبان مشاغل و حرفی که در آمد ابرازی (فروش کالا یا فروش توام کالا و ارائه خدمت دوسال قبل آنها و یا آخرین درآمدقطعی شده، ( فروش کالا یا فروش توام کالا و ارائه خدمت بیش از هجده میلیارد ریال و مساوی یا کمتر از مبلغ پنجاه و پنج میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دی ماه سال قبل به شخص مودی یا نماینده قانونی وی.)

ج: گروه سوم : صاحبان مشاغلی که در گروه های اول و دوم قرار نمی گیرند جزو گروه سوم محسوب میشوند.

🔺تبصره ۱- سازمان می تواند در صورت تشخیص ضرورت، تا پایان دی ماه هر سال فهرست مشاغل افزوده شده به گروه اول براساس نوع فعالیت را تهیه و از طریق درج آگهی در روزنامه رسمی کشور و یکی از روزنامه های کثیرالانتشار و یا از طریق تشکل های صنفی و حرفهای ذیربط به مودیان مالیاتی اعلام نماید. مودیان اخیرالذکر از ابتدای سال مالیاتی بعد از اعلام مکلف به اجرای تکالیف تعیین شده مربوط به گروه اول خواهند بود. .

🔺تبصره ۲- در مواردی که مودیان صرفا به فعالیت ارائه خدمت اشتغال داشته باشند، پنجاه درصد ( ۵۰%) نصاب های تعیین شده مبنای گروه بندی میباشد.

🔺تبصره ۳- در مشاغل مشارکتی اعم از اختیاری یا قهری، در آمد ابرازی و یا قطعی شده مشارکت ملاک عمل می باشد.

🔺تبصره ۴- صاحبان مشاغل و حرف موضوع این آیین نامه در اولین سال ایجاد (تأسيس) به استثناء مودیانی که به واسطه موضوع فعالیت جزو گروه اول طبقه بندی شده اند، جزو گروه سوم محسوب و از سال سوم فعالیت به بعد می بایست بر اساس نصاب های مقرر طبقه بندی شده و نسبت به انجام تکالیف قانونی عمل نمایند.

🔺تبصره ۵ – تسلیم اظهارنامه گروه های بالاتر توسط صاحبان مشاغلی که در گروه های پایین تر قرار دارند (صاحبان مشاغل گروه سوم اظهارنامه گروه اول یا دوم ارائه نمایند ، یاصاحبان مشاغل گروه دوم اظهارنامه گروه اول تسلیم نمایند ) منعی ندارد، لکن صرف انجام این امر مودی را در گروه های بالاتر قرار نخواهد داد. قابل توجه مودیانی که تازه کسب وکار خود را اره اندازی کرده اند.

۲- در ماده ۲ آیین نامه عبارت “فرم اظهارنامه های مالیاتی برای اشخاص حقوقی و صاحبان مشاغل (گروههای اول، دوم و سوم) موضوع این آیین نامه باید حداقل شامل موارد زیر باشد: جایگزین عبارت قبلی صدر ماده ۳ آيين نامه اجرایی یادشده می گردد. همچنین عبارت “اشخاص حقوقی و” ذیل ماده ۳ قبل از عبارت “گروه اول:” و نیز در تبصره این ماده قبل از عبارت “صاحبان مشاغل ” اضافه می شود.

مفاد تغییرات فوق از عملکرد سال ۱۴۰۰ ( ۱۴۰۰/۰۱/۰۱ ) اجرایی می باشد.

مطلب مرتبط : 25 سوال تشریحی مربوط به شیوه ثبت رویدادهای مالی و پلمپ دفاتر قانونی

مزایای اصلاحیه آیین نامه اجرایی ماده 95 ق م م

روش تعیین گروه بندی مشاغلی که به فروش کالا و خدمات مشغول هستند.

سایر مشاغلی که طبق بند 9 ماده 2 آیین نامه حجم فروش و ارایه خدمات انها ملاک تعیین گروه بندی می باشد به شرح زیر گروه بندی شده اند.

1.افزایش سقف گروه بندی و تعلق به گروه اول مشاغل و دارندگان کسب کار دارای درآمد ناشی از فروش و ارایه خدمات از سی میلیارد ریال به پنجاه و پنج میلیارد ریال .

به عبارتی مشاغلی که درآمد ناشی از فروش کالا و ارایه خدماتشان طی اظهارنامه تسلیمی و یا برگ قطعی صادره از طرف اداره امور مالیاتی که تا تاریخ 30دی ماه همان سال تسلیم اظهارنامه ابلاغ شده باشد، بیش از 55 میلیارد باشد در سال بعد در گروه اول مشاغل قرار می گیرند.

2.افزایش سقف گروه بندی و تعلق به گروه دوم مشاغل و دارندگان کسب کاردارای درآمد ناشی از فروش و ارایه خدمات از10میلیارد ریال به 18 میلیارد ریال.

به عبارتی مشاغلی که درآمد ناشی از فروش کالا و ارایه خدماتشان طی اظهارنامه تسلیمی و یا برگ قطعی صادره از طرف اداره امور مالیاتی در سال تسلیم اظهارنامه بیش از 18 میلیارد و مساوی و یا کمتر از 55 میلیارد ریال باشد در گروه دوم مشاغل قرار می گیرند.

3.مشاغلی که در دسته بندی دو گروه اول و دوم قرار نمی گیرند، جزء گروه سوم قرار می گیرند.

4.ملاک تعیین گروه بندی مشاغلی که فعال هستند ، اظهارنامه تسلیمی دوسال قبل از تعلق به گروه جدید می باشد. بعنوان مثل مودی در صورتی که در اظهارنامه مالیاتی سال 98 خود،درآمد ناشی از فروش کالا و ارایه خدمات خود را بیش از مبلغ 55 میلیارد ریال اظهار کرده باشد و یا اداره امور مالیاتی در برگ قطعی مالیات مبلغ بیش از 55 میلیارد تشخیص و مطالبه و تا 30 دی ماه 99 به مودی ابلاغ کرده باشد، در سال 1400 در گروه اول قرار می گیرند.و همین طور در مورد مشاغل گروه دوم که در8ردیف تعریف شده قرار نمی گیرند و فقط تعیین گروه بندی آنها به حجم فعالیت شان بستگی دارد.

5.یکی دیگر از مزیت های این اصلاحیه،در مورد کسب وکارها و مشاغلی است که تازه کار خود را شروع کرده اند.در صورتی که حجم فروش و ارایه خدمات آنها ملاک گروه بندی باشد .این مشاغل تا دوسال بعد از شروع فعالیت در گروه سوم قرار می گیرند.و از سال سوم بر اساس حجم فروش و ارایه خدمات سال اول در گروه های تعیین شده قرار می گیرند.

6.مشاغلی که صرفا درآمد آنها ناشی از ارایه خدمات می باشد، مثل بنگاه های املاک ، پزشکان و وکلا و دفاتر پیشخوان ، این نوع مشاغل بر اساس 50 درصد حدود تعیین شده در گروه های اول و دوم قرار می یگرند. بعنوان مثال در صورتی که یک بنگاه املاک بیش از 22.5 میلیارد درآمد ابراز نماید و یا برگ قطعی برایش بیش از این مبلغ صادر گردد جز گروه اول قرار می گیرد.

و در صورتیکه همین بنگاه املاک که صرفا کارش ارایه خدمات می باشد،در سال 98بیش از 9میلیارد درآمد ابراز نموده باشد، از سال 1400 در گروه دوم قرار می گیرد.

تکالیف مالیاتی گروه های اول و دوم و سوم

1.تکالیف مالیاتی گروه اول ، استقرار یک سیستم اطلاعاتی حسابداری مدون و تنظیم و ارایه اظهارنامه مالیاتی دارای صورت وضعیت مالیاتی و و صورت سود وزیان

2.تکالیف مالیاتی گروه دوم ، نگهداری رویدادهای مالی در فرم معرفی شده در بند ب ماده 6 آیین نامه اجرایی ماده 95 ق م م و تکمیل و ارایه اظهارنامه مالیاتی شامل صورت درآمد و هزینه سالیانه(اطلاعات خرید و فروش کالا و خدمات و هزینه های مرتبط )

3.تکالیف مالیاتی گروه سوم که نسبتا ساده تر و آسانتر از گروه های اول و دوم می باشد .تکمیل و ارایه اظهارنامه مالیاتی شامل خلاصه درآمد و هزینه و اطلاعات خرید و فروش کالا و هزینه های مرتبط و تکمیل فرم مخصوص معرفی شده در بند پ ماده 6 آیین نامه اجرایی ماده 95 ق م م

والسلام

امید که مطلب ارایه شده فوق مورد استفاده شما قرار بگیرد.

گردآوری و تهیه : مهدی مرادی مشاور ارشد مالیاتی و حسابداری

برای دریافت مشاوره مالیاتی و مشاوره حسابداری با ما با 09128451719 تماس بگیرید.

این موسسه از توجه و عنایتی که دوستان نسبت به مطلب آموزش مالیات در زمینه آموزش اظهارنامه مالیاتی دارند سپاسگزاری می کند و از دریافت هرگونه پیشنهاد و انتقادمنصفانه استقبال می کند.

موسسه سرمایگان فعال در زمینه خدمات حسابداری ممتاز و کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی اوقاتی سرشار از موفقیت و برکت برای شما آرزو دارد.

از شما سپاسگزاریم.

www.sarmayegan.com

۰۲۱۸۶۰۸۳۲۹۶

با درود و تشکر از توضیحات ساده و درعین حال تخصصیتون،

“فروشندگان تازه کار (99) بیمه های عمر و تامین آتیه که کد دایم فعالیت بیمه ای مربوطه را دارند، مشمول کدام یک از گروه بندی های مشمولین مالیات های مستقیم می باشند؟”

با سلام سرکار خانم فتاحی گرامی

ضمن سپاس از حسن توجه تان

شما تا از سال تاسیس تا سال دوم فعالیت جزو گروه سوم محسوب می شوید.

و در صورتی که درآمد شما طی سال اول از مبلغ 1.8میلیارد تومن عبور کند جزو گروه دوم خواهید شد.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

البته بابت این مطلب خوبتون از شما متشکرم

با سلام جناب خطیبی گرامی

ضمن سپاس از حسن توجه تون

از اظهار لطفتون و از اینکه مطلب مورد نظر مورد توجه تون قرار گرفته از شما سپاسگزاریم.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

درود بر شما

ما یک بنگاه باربری هستیم در خیابان فداییان اسلام ،ایا این اصلاحیه برای سال 99 به ما مربوط می شود.

ممنون میشم ما رو راهنمایی کنید.

با سلام جناب خطیبی گرامی

ضمن سپاس از حسن توجه تون

این اصلاحیه برای مودیان مشاغل از ابتدای سال 1400 لازم الاجراست.

شاد و سلامت وموفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی