جدیدترین های مالیاتی، خدمات مالیاتی، دانستنی های مالیاتی، مشاوره مالیاتی

چگونه اظهارنامه مالیاتی را اصلاح کنیم؟

همانطور که در مقاله 30 اشتباه خطرناک در تهیه و ارسال اظهارنامه مالیاتی توضیح دادیم، یکی از اشتباهات مودیان و حسابداران عدم استفاده از مزیت قانونی اصلاح اظهارنامه مالیاتی است.اما چگونه اظهارنامه مالیاتی را اصلاح کنیم؟ موضوعی است که در این مقاله،نحوه اصلاح اظهارنامه مالیاتی بصورت کامل توضیح داده می شود.

مبنای قانونی اصلاح اظهارنامه مالیاتی عملکرد (مالیات بر درآمد)

همه ساله پس از پایان مهلت قانونی ارایه اظهارنامه عملکرد ، سوالاتی درباره امکان و نحوه اصلاح اظهارنامه مالیاتی مطرح می شود .

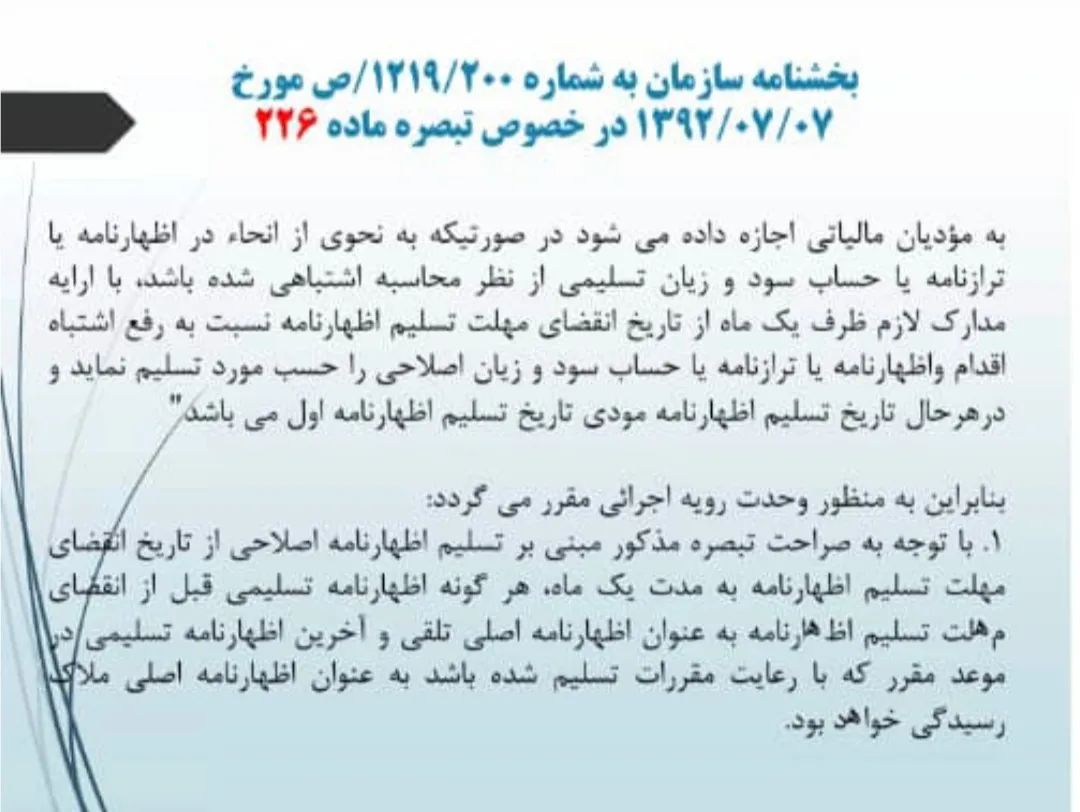

مطابق مفاد تبصره ماده ۲۲۶ ق م م به مودیان مالیاتی اجازه داده می شود درصورتیکه به نحوی از انحا در اظهارنامه یا ترازنامه یا حساب سودوزیان تسلیمی ازنظرمحاسبه اشتباهی شده باشد ،با ارایه مدرک لازم ظرف یک ماه از تاریخ انقضای مهلت تسلیم اظهارنامه نسبت به رفع اشتباه اقدام و اظهارنامه یا ترازنامه یا حساب سودوزیان اصلاحی را حسب مورد تسلیم نماید و درهرحال تاریخ تسلیم اظهارنامه مودی تاریخ تسلیم اظهارنامه اول می باشد .

مطابق این تبصره از ماده ۲۲۶ اگر مودی در مهلت زمانی قانونی اقدام به ارسال اظهارنامه کند ولی اشتباهی در اظهارنامه عملکرد پیش بیاید و مودی بخواهد آن را اصلاح کند ، حداکثر یکماه پس از تاریخ ارسال اظهارنامه ، امکان اصلاح آن وجود دارد .

مزایای اصلاح اظهارنامه مالیاتی چیست؟

شاید برای خواننده این سوال پیش بیاید که مگر اصلاح اظهارنامه مالیاتی مزایایی هم در بر دارد؟ در پاسخ باید گفت بلی !در مواردی ،اصلاح اظهارنامه مالیاتی ،بسیار چاره ساز و جلوگیری کننده از جرایم و تبعات قانونی است.

اصلاح اظهارنامه مالیاتی در خصوص اصلاح اشتباهات احتمالی و یا مواردی بخصوص بسیار ضروری و باعث رعایت قوانین و مقررات مالیاتی خواهد شد و از بروز جرایم و عواقب مشکل ساز جلوگیری خواهد کرد.

قانونگذار با هدف تسهیل در انجام تکالیف مالیاتی و با توجه به اینکه در تهیه و ارسال اظهارنامه مالیاتی ،امکان بروز اشتباه وجود دارد،تبصره ای را درمتن ماده 226 بعنوان مجوز اصلاح اظهارنامه مالیاتی گنجانده است.

همانطور که در متن تبصره ماده 226 ق م م آمده است. حتی اصلاح اظهارنامه یا ترازنامه و یا صورت سود وزیان نیز پیش بینی شده است،بنابراین قانونگذار با ارایه مجوز در مورد اصلاح اظهارنامه مالیاتی به منظور اجرای صحیح تکلیف مالیاتی ارسال اظهارنامه ،اصلاح آن را مجاز شمرده است.

یکی از مزایای مهم اصلاح اظهارنامه مالیاتی این است که،در صورت بروز اشتباه ناشی از عدم اظهار بخشی از درآمدها و خریدهای مودی در اظهارنامه اصلی ، با استفاد از فرصت قانونی اصلاح اظهارنامه مالیاتی با درج کامل درآمدها و خرید های جا مانده ، بدینوسیله مراتب تمکین به قانون رعایت شده و از بروز جرایم مالیاتی ناشی از کتمان درآمد و یا خرید جلوگیری بعمل خواهد آمد .

متن اطلاعیه سازمان امور مالیاتی در مورد پذیرش اظهارنامه های مالیاتی

سازمان امور مالیاتی طی اطلاعیه های منتشره به مودیان مالیاتی اطلاع رسانی در مورد تهیه و ارسال اظهارنامه مطابق مقررات را تاکید نموده است.

در متن اطلاعیه آمده است: در راستاي اصلاحيه اخير قانون ماليات هاي مستقيم مصوب 31/4/1394 و در اجراي ماده 97 قانون مذكور، از عملكرد سال 1398 به بعد، مبناي تعيين درآمد مشمول ماليات اشخاص حقیقی و حقوقی ، اظهارنامه مالياتي مودي خواهدبود.

پذيرش اظهارنامه موديان مشروط بر تنظيم شفاف اطلاعات و رعايت قوانين و مقررات مربوط بوده و اظهارنامه ارايه شده توسط موديان با بانك هاي اطلاعاتي مالياتي كه دراجراي مقررات مواد 169 و 169 مكرر قانون ماليات هاي مستقيم ايجاد شده، مطابقت داده خواهد شد.

بر اين اساس، براي عملكرد سال 1398 به بعد،اظهارنامه هايي كه به صورت شفاف و با رعايت مقررات مربوط، تنظيم و در موعد مقرر به سازمان امور مالياتي كشور تسليم شوند و اطلاعات آن با بانك هاي اطلاعاتي سازمان همخواني داشته باشد، بدون رسيدگي مورد پذيرش قرار گرفته و برگ قطعي آنها صادر خواهد شد.

بديهي است مودياني كه اظهارنامه مالياتي خود را مطابق با مقررات و منطبق بر واقعيت تسليم ننمايند، از مزاياي خوداظهاري بهره مند نشده و مشمول جرايم مالياتي مربوط به كتمان درآمد خواهند شد.

بر اين اساس، اظهارنامه هايي كه ريسك آنها براساس معيارها، شاخص ها و قواعد پيش بيني شده در موتور ريسك سامانه سنيم طرح جامع مالياتي اين سازمان، در سطح پايين تشخيص داده شود، مورد پذيرش قرار گرفته و برگ قطعي ماليات صادر و به مودي ابلاغ مي گردد. اظهارنامه هايي كه با درجه ريسك متوسط شناسايي گردد، مورد حسابرسي واقع مي گردد. همچنين پرونده مالياتي اظهارنامه هايي كه درجه ريسك آنها وفق معيارهاي مربوطه در حد بالا تشخيص داده شود، به كارگروه ويژه منتخب اين سازمان جهت حسابرسي ويژه ارجاع خواهد گرديد.

همین موضوع دلیل قانع کننده ای برای اصلاح اظهارنامه مالیاتی ارسالی سال 98 و بعد از آن در صورت بروز اشتباه قابل توجه می باشد.

استنیاط از حکم ماده 97 ق م م در خصوص اصلاح اظهارنامه مالیاتی عملکرد

در متن ماده 97 ق م م تاکید بر ارسال اظهارنامه مالیاتی عملکرد طبق مقررات در موعد مقر شده است. و در صورتی که مودی از ارسال اظهارنامه در موعد مقرر خودداری نماید ، سازمان مالیاتی می تواند نسبت به تهیه اظهارنامه برآوردی و صدور برگ تشخیص اقدام نماید. و درصورت اعتراض مودی نسبت به برگ تشخیص صادره ، اعتراض مودی در صورتی رسیدگی خواهد شد که مودی اقدام به تهیه و ارایه اظهارنامه عملکرد طبق مقررات نماید.در غیر اینصورت اعتراض مودی مورد رسیدگی قرار نخواهد گرفت.

مفاد ماده 97 ق م م به اهمیت ارسال اظهارنامه شفاف و مطابق مقررات برای تعیین مالیات عادلانه دلالت دارد ، به عبارتی قانونگذار پذیرفته چنانچه حتی مودی در موعد مقرر اظهارنامه ارسال نکرده باشد ، لیکن بعد از اعتراض،اقدام به تهیه و ارایه اظهارنامه مطابق مقررات و بر اساس اسناد و مدارک و اطلاعات نماید ، درآنصورت اعتراض مودی مورد رسیدگی قرار خواهد گرفت.

این حکم قانونی دلالت بر مطالبه مالیات مطابق واقعیت امر دارد ، نه اینکه مطالبه بر اساس برآورد و اطلاعات برخلاف واقعیت صورت پذیرد که اساسا با عدالت مالیاتی ناسازگار است.

بنابراین بر اساس حکم مندرج در متن ماده 97 ق م م استنباط می شود ، چنانچه مودی در ارسال اظهارنامه مالیاتی مرتکب اشتباهی شد ، هرچند بدتر از عدم ارسال اظهارنامه نخواهد بود ، بهتر است در خصوص اصلاح اظهارنامه مالیاتی ارسالی تردید نکند و اظهارنامه ارسالی را اصلاح نماید.

نکته مهم :

برای اصلاح اظهارنامه مالیاتی هراس و نگرانی نداشته باشید،در صورت لزوم و نیاز به اصلاح اظهارنامه مالیاتی،در مورد آن حتما اقدام اصلاحی انجام دهید.

مطلب مرتبط : 30 اشتباه خطرناک در تهیه و ارسال اظهارنامه مالیاتی عملکرد

در چه مواردی اظهارنامه مالیاتی را اصلاح کنیم؟

در زیر به چند مورد از اشتباهات احتمالی و ضرورت اقدام برای اصلاح اظهارنامه مالیاتی و نحوه اصلاح اظهارنامه مالیاتی می پردازیم.

1.عدم اظهار بخشی از درآمد شرکت و یا موسسه ، اقدام در جهت اصلاح اظهارنامه و درج کلیه درآمدها در اظهارنامه اصلاحی

2.عدم اظهاربخشی از خریدهای شرکت یا موسسه،اصلاح اظهارنامه ارسالی و درج کلیه خریدهای انجام شده در اظهارنامه اصلاحی

3.عدم اظهاربخشی از هزینه های صورت گرفته و تاثیرگذار در صورت سود و زیان ،در صورت با اهمیت بودن اصلاح اظهارنامه و در نتیجه سود و زیان اظهارشده

4.عدم اظهاربخشی از داراییهای جاری شامل موجودی نزد بانکها و سایر اشخاص ، اقدام برای اظهار کامل گردش بانکها در اظهارنامه اصلاحی

5.عدم اظهاربخشی از داراییهای ثابت مشهود و یا نامشهود خریداری شده طی دوره ، در صورت با اهمیت بودن،انجام اصلاحات در اظهارنامه اصلاحی

6.عدم تکمیل حسابهای بانکی پرگردش در صفحه مربوط به اظهارگردش حسابهای بانکی، تکمیل اطلاعات درخواستی در اظهارنامه اصلاحی

7.وجود اشتباه در درج اقلام اظهارنامه در صفحه صورت وضعیت مالی (ترازنامه) و یا صفحه سود زیان، اقدام در جهت مطابقت با ترازکل ماخوذه از دفاتر و در صورت لزوم اقدام به اصلاح اظهارنامه مالیاتی ارسالی

8.وجود اشتباه در اظهار اقلام مندرج در صفحه گردش سود وزیان انباشته اظهارنامه و درنتیجه وجود مغایرت با مانده سود وزیان انباشته موجود در دفاتر ،اقدام در جهت تطبیق مانده مندرج در اظهارنامه ارسالی با دقاتر و درج صحیح اطلاعات درخواستی در اظهارنامه اصلاحی

9.اشتباه درمحاسبه مالیات متعلقه وعدم درج اطلاعات درخواستی در صفحات مربوط به محاسبه مالیات، اقدام در جهت تکمیل اطلاعات درخواستی در صفحات مربوطه و در نتیجه محاسبه درست مالیات متعلقه یا عدم تعلق مالیات

10.اشتباه دراظهار اطلاعات مربوط به صفحه بهای تمام شده شرکتهای تولیدی ،بازرگانی و پیمانکاری، در این خصوص نیاز به بررسی دقیق هست و موضوع اشتباه از تمام جنبه ها بررسی و در صورت با اهمیت بودن اقدام اصلاحی صورت پذیرد.

11.اشتباه در اظهار اطلاعات مندرج در صفحه مربوط به موجودی مواد وکالا،در این خصوص نیز نیاز به بررسی دقیق هست و موضوع اشتباه از تمام جنبه ها بررسی و در صورت با اهمیت بودن اقدام اصلاحی صورت پذیرد.

12.مغایرت اقلام اظهارنامه با بانک اطلاعاتی موجود در سیستم نرم افزاری حسابداری، مطابق آیین نامه اجرایی ماده 95 ق م م هرگونه مغایرات بین اقلام اظهارنامه مالیاتی با اطلاعات دفاتر موجب ابهام و بالارفتن ریسک مودی خواهد شد.

از اینرو در صورت وجود مغایرت حتما نسبت به اصلاح اظهارنامه مالیاتی اقدام لازم صورت پذیرد.

امکان دارد موارد دیگری هم باشد در صورت اهمیت و یا غیر ازاین تاکید می کنیم ضروری است تمام جوانب اشتباه پیش آمده حتی با استفاده از نظرات کارشناسی و اخذ مشاوره مالیاتی اشتباه حاصله را به دقت بررسی و سپس اقدام به اصلاح اظهارنامه مالیاتی نمایید.

علاوه بر این پیشنهاد می کنم با آموزش مالیات در زمینه نحوه اصلاح اظهارنامه مالیاتی ،اقدام اصلاحی را بدرستی و با اطمینان انجام دهید.

آموزش مالیات به شما قدرت اجرای درست و کامل تکالیف مالیاتی را می دهد.

فرآیند رسیدگی به اظهارنامه مالیاتی اصلاحی چگونه است ؟

برطبق بخشنامه ۲۰۰/۹۳/۲۶ سازمان مالیاتی،ماموران مالیاتی رسیدگی کننده به اظهارنامه اینگونه مودیان با بررسی کامل دفاتر و اسناد و مدارک ابرازی یا بدست آمده حسب مورد و ملحوظ نظر قراردادن درآمد مشمول مالیات و مالیات ابرازی یا تعیین شده سنوات و همچنین میزان فعالیت مودی درسال مورد رسیدگی و در اجرای مقررات تبصره ۲ ماده ۹۷ قانون مالیاتهای مستقیم و فارغ از مقررات تبصره دوم ماده ۲۱۰ قانون مذکور ،درآمد مشمول مالیات اینگونه از مودیان را براساس موارد مذکور به قرار ذیل تعیین نمایند :

کمیته ای مرکب از یک نفر از معاونین مالیاتی اداره کل (دبیرکمیته)، نماینده دادستانی انتظامی مالیاتی ، مسئول حراست اداره کل و رییس امورمالیاتی رسیدگی کننده به پرونده تشکیل گردد .

- ماموران مالیاتی رسیدگی کننده به پرونده مودیان مذکور پس از بررسی و تطبیق موارد درصورت احراز اشتباه مودیان و حسب درخواست مودی مبنی بر اصلاح اشتباه ، می بایست مراتب را طی فرم پیوست به رییس اداره امورمالیاتی ذیربط گزارش نمایند .

- رییس اداره امورمالیاتی ذیربط با انجام بررسی های لازم و درصورت احراز اشتباه در تکمیل اظهارنامه مالیاتی توسط مودی ، مراتب را جهت طرح در کمیته ارسال نمایند .

- کمیته مذکور پس از بررسی اسناد و مدارک مربوط و درصورت احراز اشتباه ، مراتب را به اداره امورمالیاتی اعلام می نماید .

- ماموران مالیاتی رسیدگی کننده به پرونده های مالیاتی ، باعنایت به صورتجلسه کمیته مذکور حسب مقررات تبصره ۲ ماده ۹۷ قانون مالیاتهای مستقیم نسبت به تعیین درآمد مشمول مالیات واقعی مودی با رعایت مقررات مربوط اقدام نمایند .

- درخصوص اینگونه پرونده ها که درمراحل دادرسی مالیاتی مطرح می باشند ، هیاتهای حل اختلاف مالیاتی راسا اختیار کمیته مذکور را داشته ، لذا به موضوع رسیدگی و رای مقتضی صادرخواهند نمود .

- لازم به توضیح است که درصورتی که این قبیل مودیان از اطلاعات مندرج در اظهارنامه های مالیاتی که به صورت الکترونیکی ارسال شده است ، متعاقبا” نسبت به تسلیم اظهارنامه مطابق اسناد و مدارک و بصورت دستی و اصلاح اشتباه فوق در موعد مقرر اقدام نموده اند ، اطلاعات ارایه شده در اظهارنامه تسلیم شده به صورت دستی و ملاک عمل می باشد .

- بدیهی است ماموران رسیدگی کننده و همچنین مسئولان موضوع ماده ۲۳۸ قانون مالیاتهای مستقیم درهرمورد که اجرای تبصره۲ ماده ۹۷ امکان پذیر باشد ، مکلف به اجرای حکم تبصره مذکور خواهند بود

بنابراین مطابق مفاد بخشنامه مربوط به رسیدگی به اظهارنامه اصلاحی تاکید بر رسیدگی مطابق تبصره ۲ ماده ۹۷ سابق ( رسیدگی به دفاتر )و تبصره ۲ ماده ۲۱۰ قانون مالیاتهای مستقیم ( پذیرفتن مالیات ابراز شده در اظهارنامه های ارسالی مودی درموعد مقرر)خواهد بود .

مطلب مرتبط: چگونه اظهارنامه مالیاتی عملکرد را تهیه و ارسال کنیم؟

سوالات رایج در مورد نحوه اصلاح اظهارنامه مالیاتی :

■ آیا اظهارنامه اصلاح شده ارسالی ،مبنای رسیدگی مالیاتی قرار خواهد گرفت ؟

اظهارنامه مالیاتی اصلاحی که همراه با کد رهگیری باشد ، مبنای رسیدگی ماموران تشخیص سازمان امورمالیاتی خواهد بود .

■آیا تفاوتی بین اظهارنامه اصلاح شده ارسالی با اظهارنامه مالیاتی جایگزین وجود دارد ؟

بلی طبق مفاد تبصره ماده 226 اظهارنامه اصلاح شده،یکماه پس از پایان مهلت انقضای ارسال اظهارنامه اصلی فقط یکبار و مربوط به اصلاح مندجات اظهارنامه امکان ارسال دارد. لیکن اظهارنامه جایگزین با امکان تغییر و اصلاح کلیه مندرجات اظهارنامه ارسالی تا پایان موعد مقرر ارسال اظهارنامه اصلی امکانپذیر می باشد، و محدودیتی هم ندارد.

چند نکته مهم در مورد نحوه اصلاح اظهارنامه مالیاتی

▪باتوجه به متن صریح تبصره ماده ۲۲۶ ، زمان اصلاح اظهارنامه مالیاتی یک ماه پس پایان مهلت ارسال اظهارنامه مالیاتی می باشد .به عبارتی حداکثر مهلت اصلاح اظهارنامه اشخاص حقیقی و حقوقی برای عملکرد سال 1401 یکم شهریور سال 1401 می باشد.

▪ اصلاح اظهارنامه مالیات بر درآمد ارسالی فقط یکبار امکانپذیر بوده ،بنابراین در انجام اینکار نهایت دقت را بکار برده و در نظر داشته باشید،در نهایت اظهارنامه اصلاحی ملاک رسیدگی برای سازمان امورمالیاتی قرار خواهدگرفت .

مراحل اصلاح اظهارنامه مالیاتی

1.بررسی اشتباه صورت گرفته در اظهارنامه مالیاتی ارسالی

2.تطبیق اطلاعات مندرج در اظهارنامه اصلی با دفاتر

3.مشخص کردن درآمدها و خریدهای اظهارنشده و سایر اشتباهات بر حسب مورد

4.بررسی اهمیت اشتباه صورت گرفته و تصمیم گیری در خصوص تبعات قانونی اصلاح اظهارنامه

5.استفاده از مشاور مالیاتی خبره بر حسب لزوم

6.ورود به پنل کاربری در سامانه https://my.tax.gov.ir

7.ورود به صفحه اظهارنامه اصلی و اصلاح جدول موردنظر در اظهارنامه اصلاحی در موعد مقرر

8.ارسال اظهارنامه و اخذ کد رهگیری اظهارنامه اصلاحی در موعد مقرر

از چه طریق برای اصلاح اظهارنامه مالیاتی عملکرد اقدام کنیم؟

مودیان مالیاتی در صورتیکه بخواهند اظهارنامه مالیاتی ارسالی را مطابق موارد فوق الذکر اصلاح نمایند، لازم است با در دست داشتن نام کاربری و رمز عبور به سامانه www.my.tax.gov.ir (درگاه ملی مالیات) مراجعه نمایند.

در سامانه مذکور در قسمت اظهارنامه های مالیاتی ، اظهارنامه اشخاص حقوقی یا حقیقی را برحسب مورد انتخاب و پس از وارد کردن نام کاربری و رمز عبور و کد امنیتی وارد سامانه اظهارنامه مالیاتی شده و بر اساس پیش نویس تهیه شده بدقت اقدام به اصلاح و ارسال اظهارنامه مالیاتی اصلاحی در موعد مقرر قانونی می کنند.

نکته بسیار مهم :

بازهم تاکید می کنیم ازآنجا که امکان اصلاح اظهارنامه ارسالی فقط یکبار برای مودیان فراهم شده است . بنابراین با درنظرگرفتن تمام جوانب در مورد نحوه اصلاح اظهارنامه مالیاتی ،تصمیم گیری و اقدام نمایند.

مسیر دسترسی جهت اقدام برای اصلاح اظهارنامه مالیاتی

برای دریافت مشاوره مالیاتی و مشاوره حسابداری با ما با ۰۹۱۲۸۴۵۱۷۱۹ تماس بگیرید.

این موسسه از توجه و عنایتی که دوستان نسبت به مطلب آموزش مالیات در زمینه آموزش اظهارنامه مالیاتی دارند سپاسگزاری می کند و از دریافت هرگونه پیشنهاد و انتقادمنصفانه استقبال می کند.

تهیه و گردآوری : بهمن ذولفی مشاور مالیاتی و مهدی مرادی مشاور رسمی مالیاتی

ارایه مشاور مالیاتی در زمینه های مختلف مالیاتی بصورت حضوری ، آنلاین و تلفنی از سراسر کشور

02186083296

09128451719

تهران میدان ونک موسسه سرمایگان

موسسه سرمایگان فعال در زمینه خدمات حسابداری ممتاز و کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی اوقاتی سرشار از موفقیت و برکت برای شما آرزو دارد.

از شما سپاسگزاریم.

www.sarmayegan.com

۰۲۱۸۶۰۸۳۲۹۶

با سلام جناب مرادی عزیز از راهنمایتون بسیار سپاسگزارم.

با سلام جناب نصیری گرامی

از حسن توجه و اظهار لطفتون صمیمانه سپاسگزاریم.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

درود بر شما

بسیار عالی موفق باشید.

سلام کاربر گرامی سایت سرمایگان

ضمن سپاس از حسن توجه تون

از اظهار لطفتون و از اینکه مطلب مورد نظر مورد توجه تون قرار گرفته از شما سپاسگزاریم.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

درود بر شما

مطلب اصلاح اظهارنامه تون خیلی به من کمک کرد تا با اطلاع از چند وچون اصلاح اظهارنامه مالیاتی .در مورد اصلاح اظهارنامه شرکتمون تصمیم بگیرم.

ازتون بسیار ممنونم

سنا کارشناس حسابداری

با سلام کاربر گرامی سایت سرمایگان

از اظهارلطف و دلگرمی تون و از اینکه مطلب سایت سرمایگان مورد استفاده تون قرارگرفته سپاسگزار و خوشحال هستیم.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

با سلام و درود خدمت آقای مرادی عزیز بنده دانشجوی جنابعالی در یکی از دوره های تهیه صورت های مالی در سال 98 بودم و متاسفانه یک مشکلی برایم پیش آمده و آن اینکه در اولین سال استهلاک گیری متاسفانه به دلیل عدم کنترل سلول جمع در اکسل مبلغ نهایی را به اشتباه محاسبه و پس از صدور سند حسابداری و بستن حساب هزینه ها در اظهارنامه ثبت و ارسال کرده ام و متاسفانه یک هفته پس از ارسال اظهارنامه متوجه این اشتباه شده ام توضیح اینکه مبلغ اصلی حدود 25 میلیارد است و بنده به اشتباه 10 میلیارد ارسال کرده ام . از طرفی به دلیل معافیت ماده 132 در خصوص سرمایه گذاری در مناطق کمتر توسعه یافته از مالیات معاف هستیم و ضمناً به دلیل اینکه قرارداد فروش بنام شخص سهامدار شرکت بوده هیچ فروشی را هم ثبت نکرده ایم و فقط هزینه ها را اظهار کرده و زیان ابرازی داشته ایم . خواهشمند است در این خصوص بنده را راهنمایی بفرمائید .آیا در صورت اصلاح اظهار نامه در گیر کش و قوس های اداره امور مالیاتی و نپذیرفتن اظهار نامه اصلاحی نمی شویم.

با سلام جناب عزیزی گرامی

1.البته بهتر بود بدلیل اینکه شرکت شما مشمول ماده 132 می شود محاسبه استهلاک بدرستی انجام می شد. ولی به خاطر اینکه در زیان هستید و زیانتون هم در دوران معافیت قابل قبول نمی باشد.مشکلی ایجاد نمی کنه . اما شما فرصت اصلاح اظهارنامه را تا 30 مهر99 دارید بدون نگرانی می توانید اظهارنامه تون را اصلاح کنید .

2.در مورد عدم فروش ،درصورتیکه درآمدی طی سال 1398 داشته اید توصیه می کنم حتما اظهارکنید . چون در صورت عدم اظهار معافیت مالیاتی شما لغو می شود.

3. اصلاح اظهارنامه در صورت ضرورت حق قانونی شماست خیلی بهتر از عدم اظهار یا کتمان درآمد است.

شاد و سلامت و موفق باشید.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی