خدمات مالیاتی، دانستنی های مالیاتی، مشاوره مالیاتی

ملاک انتخاب مودیان برای رسیدگی مالیاتی به تراکنش های بانکی

نحوه انتخاب مودیان برای رسیدگی مالیاتی به تراکنش های بانکی

1.آیا از ملاک جدید سازمان مالیاتی برای رسیدگی مالیاتی به تراکنش های بانکی اطلاع دارید؟

2.آیا می دانید معیار جدید سازمان مالیاتی برای انتخاب و رسیدگی به تراکنش های بانکی مودیان چیست؟

3.آیا می دانید در تعیین حد آستانه انتخاب تراکنش های بانکی مشکوک برای رسیدگی مالیاتی، فرایندی انتخاب شده که به نفع مودیان می باشد؟

4.آیا می دانید چه اقلامی از گردش حسابهای بانکی در تعیین حد آستانه انتخاب مودیان برای رسیدگی به تراکنش های بانکی منظور نمی شود؟

مبنای قانونی رسیدگی مالیاتی به تراکنش های بانکی

همانطور که می دانید از سال 1395 سازمان مالیاتی بر اساس ماده 169 مکرر ق م م اقدام به شناسایی مودیان دارای تراکنش های بانکی مشکوک به فعالیت اقتصادی و فاقد پرونده مالیاتی و تعیین درآمد مشمول مالیات نموده است.

طبق آیین نامه اجرایی تبصره 5 ماده 169 مکرر ق م م حد آستانه ارایه اطلاعات درآمدی مودیان از سازمانهایی که دارای اطلاعات می باشند به سازمان مالیاتی بیش از 5 میلیاردتومان تعیین شده است.

طبق ماده 169 مکرر ق م م و آیین نامه تبصره 5 این ماده سازمانها و موسسات و بانکها و سایر اشخاص حقیقی و حقوقی قانونا مکلفند اطلاعات فعالیتهای اقتصادی که موجب تحصیل درآمد برای اشخاص شده را در اختیار سازمان مالیاتی قراردهند.

در این آیین نامه در خصوص گردش حسابهای بانکی مجموع گردش کلیه حسابهای بانکی اشخاص به میزان 5 میلیارد تومان تعیین گردیده است.

در سالهای اخیر با بررسی تراکنش های بانکی و رسیدگی مالیاتی تراکنش های بانکی انجام شده سازمان مالیاتی به تجربه ای دست یافت که منجر به تجدید نظر در مبنای انتخاب اشخاص دارای تراکنش های بانکی گردید.

مبنای انتخاب مودیان برای رسیدگی مالیاتی به تراکنش های بانکی

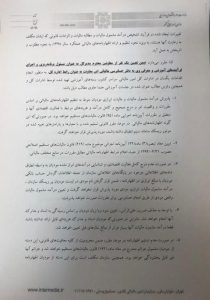

با انتشار نامه شماره: 5232/230/د مورخ پنجم اردیبهشت ۱۴۰۰ معاونت درآمدهای مالیاتی سازمان خطاب به ادارات کل امور مالیاتی کشور در مورد انتخاب تراکنش های بانکی سال 1394 برای رسیدگی مالیاتی، ایشان ازعبارت (جمع گردش بستانکار بررسی و پالایش شده) استفاده نموده است.

در این بخشنامه با مفهوم جدیدی در مورد تعیین حد آستانه ورود به رسیدگی به تراکنش های بانکی آشنا شدیم .

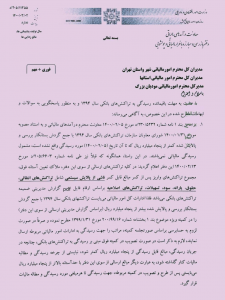

نامه 230/5232

پیرو این نامه مدیرکل دفتر بازرسی و مبارزه با فرار مالیاتی و مبارزه با پولشویی سازمان مالیاتی طی نامه های 6603/205/ د و 11355/205/ د عبارت گردش بستانکار بررسی و پالایش شده را توضیح داد و برنامه سازمان مالیاتی برای تعیین حد آستانه موضوع تبصره ۵ماده ۱۶۹مکرر ق م م را مشخص کرد.

البته همانطور که در بالا ذکر شد حد آستانه اطلاعات بانکی تحویلی به سازمان مالیاتی بر اساس آیین نامه اجرایی تبصره 5 ماده 169مکرر قانون مالیاتهای مستقیم که به امضای وزیر دادگستری و وزیرامور اقتصادی و دارایی رسیده است رسما مبلغ بیش از 5 میلیارد تومان مجموع گردش بستانکار و بدهکار حسابهای بانکی تعیین گردیده است.

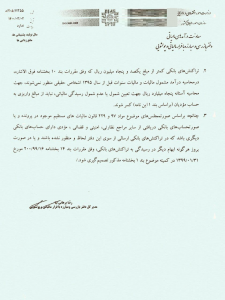

نامه 230/37598 معاونت درآمدهای مالیاتی سازمان مالیاتی

علاوه بر اینها معاونت درآمدهای مالیاتی طی ابلاغیه ۲۳۰/۳۷۵۹۸ مورخ سی و یکم شهریور ۱۴۰۰ بر عملیاتی شدن ملاک جدید تعیین حد آستانه برای ورود به بررسی تراکنش های بانکی به منظور رسیدگی مالیاتی تاکید کردند.

از این رو فرایند انتخاب حسابهای بانکی دارای تراکنش های بانکی مشکوک توسط کمیته منتخب موضوع بند ۱بخشنامه ۲۰۰/۹۹/۱۶ مورخ سی و یکم فروردین ۱۳۹۹ بر اساس محاسبه حد آستانه فرمول جدید که در اسلاید آمده خواهد بود.

در روش جدید انتخاب مودیان برای رسیدگی به تراکنش های بانکی،مودیانی انتخاب می شوند که میزان مجموع گردش حسابهای بانکی آنان خالص و پس از کسر موارد زیر از 5 میلیارد تومان عبور کرده باشد.

اقلام قابل کسر از مجموع گردش حسابهای بانکی برای انتخاب مودیان رسیدگی به تراکنش های بانکی

1.تراکنش ناشی از نقل و انتقال های بین حسابهای بانکی

2.تراکنش بانکی ناشی از اخذ تسهیلات

3.تراکنش های بانکی ناشی از واریز حقوق

4.تراکنش های بانکی ناشی از یارانه های دریافتی

5.تراکنش های بانکی ناشی از سود سپرده های بانکی ، سهام و سرمایه گذاری

6.تراکنش های ناشی از اصلاحیه های بانکی

نحوه انتخاب تراکنش های بانکی برای رسیدگی

در اینصورت می توان گفت این روش تعیین شده برای انتخاب دارندگان حسابهای بانکی برای رسیدگی مالیاتی به تراکنش های بانکی،به نفع اشخاصی است که کل گردش حسابهای بانکی آنان به کسر موارد فوق کمتر از 5 میلیارد تومان می باشد.

با اینحال سازمان امور مالیاتی طبق قانون پایانه های فروشگاهی و سامانه مودیان قانونا می تواند حسابهای بانکی که به شبکه الکترونیکی پرداخت بانکی(شاپرک) متصل می باشند را بعنوان فعالیت اقتصادی صرف نظر از میزان درآمد حاصل شده ،بررسی و اقدام به تشخیص و درآمد مشمول مالیات نماید.

به هر حال با تغییرات اعمال شده در روند بررسی تراکنش های بانکی،از سال مالی 1395 سازمان مالیاتی برای انتخاب مودیان برای رسیدگی به تراکنش های بانکی از روش های فوق گفته شده استفاده خواهد کرد.

گردآوری : مهدی مرادی مشاور رسمی مالیاتی و عضو جامعه مشاوران رسمی مالیاتی ایران

برای دریافت هرگونه مشاوره مالیاتی در مورد مالیات تراکنش های بانکی با ما تماس بگیرید.

ارایه مشاوره و خدمات مالیاتی و حسابداری کسب و کارماست.

هم اکنون برای اخذ مشاوره مالیاتی و حسابداری ، بطور رایگان با ما تماس بگیرید.

۰۲۱۸۶۰۸۳۲۹۶

۰۲۱۸۶۰۸۴۲۴۵

۰۹۱۲۸۴۵۱۷۱۹

موسسه خدمات حسابداری وتوسعه مدیریت سرمایگان (مشاورین مالی)

تهران میدان ونک

www.sarmayegan.com