جدیدترین های مالیاتی، خدمات مالیاتی، دانستنی های مالیاتی، مشاوره مالیاتی

مالیات فرم تبصره ماده 100 چگونه محاسبه می شود؟

نحوه محاسبه مالیات تبصره ماده 100 ق م م یکی از نکات مهم و ضروری است.که باید کلیه مودیان مالیاتی اشخاص حقیقی گروه اول ،دوم و سوم از آن مطلع باشند.

از اینرو مطلب مالیات تبصره 100 چگونه محاسبه می شود ؟ تهیه و به شما گرامیان تقدیم می شود.

سقف تبصره ماده 100 برای سال مالی 1402

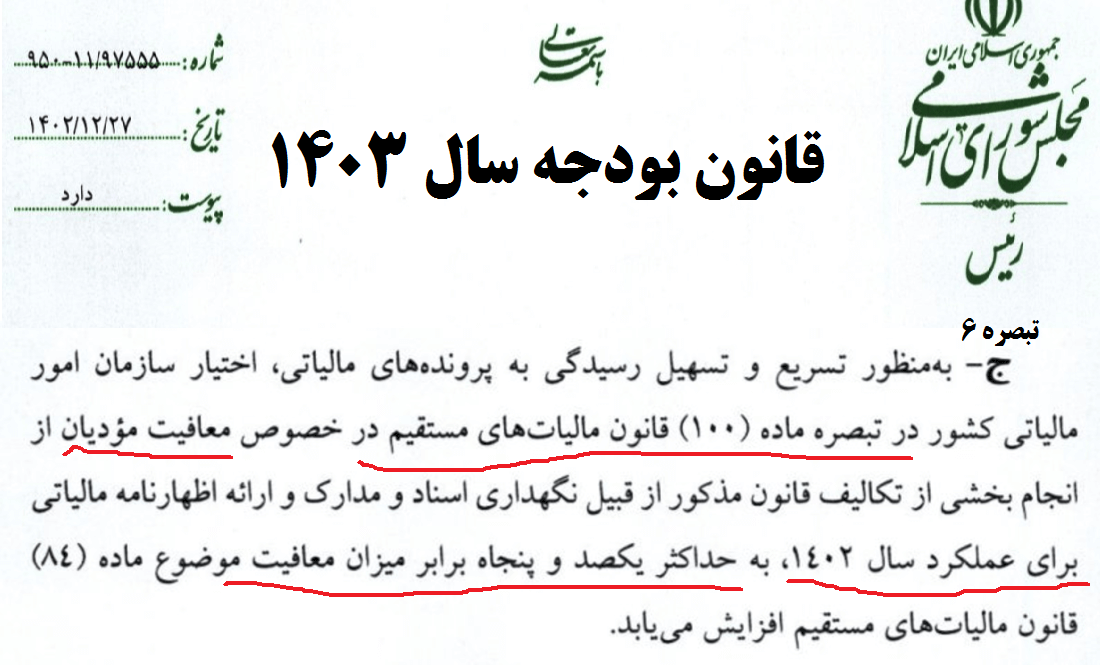

به موجب بند ج تبصره 6 قانون بودجه سال 1403 سقف استفاده از مزایای تبصره ماده 100 ق م م برای مودیان اشخاص حقیقی گروه اول ، دوم و سوم مشاغل ، 150 برابر معافیت مالیات حقوق ماده 84 ق م م(سال 1402، 1.200.000.000ریال) به مبلغ 180.000.000.000 ریال تعیین شده است.

معافیت سالانه موضوع ماده 84 ق م م در سال 1402 : مبلغ 1.200.000.000 ریال

سقف استفاده از تسهیلات ماده 100 ق م م 1402 : 180.000.000.000 ریال= 150*1.200.000.000

بنابراین طبق مقررات تبصره ماده 100 ق م م ،مودیان اشخاص حقیقی شامل گروه اول تا سوم ، که درآمدشان در سال 1402 به حداکثر 180.000.000.000 ریال( معادل 18 میلیارد تومان ) می رسد،از ارسال اظهارنامه مالیاتی عملکرد و نگهداری اسناد و مدارک معاف می شوند. از اینرو می توانند فرم تبصره ماده 100 را تکمیل و ارسال نمایند.

پیش بینی می شود برای مشاغل مشارکتی طبق دستورالعمل اجرای تبصره ماده 100 تا 200.000.000.000 ریال تعیین شود.

معافیت مالیاتی اشخاص حقیقی

1.معافیت مالیاتی سال 1402 مشاغل موضوع ماده 101 ق م م طبق بند ز تبصره12قانون بودجه سال 1402 مبلغ 475.000.000 ریال سالانه تعیین شده است.

2.معافیت مالیاتی سال 1403 مشاغل موضوع ماده 101 ق م م طبق بند ح تبصره6قانون بودجه سال 1403 مبلغ 1.000.000.000 ریال سالانه تعیین شده است.

و درصورتی که مودیان حقیقی از پایانه های فروشگاهی استفاده و هویت کالا و خریداران را اعلام نمایند معافیت مذکور مبلغ 1.440.000.000 ریال سالانه خواهد بود.

نکته بسیار مهم در مورد تکمیل فرم تبصره ماده 100ق م م

قابل توجه اینکه برای این دسته از مودیان مشاغل گروه اول،دوم و سوم که بر اساس تبصره ماده 100 ق م م مجاز به استفاده از فرم تبصره ماده 100 می باشند ،مالیات بصورت مقطوع تعیین می شود. و مودی مختار است مالیات مقطوع پیشنهادی را بپذیرد و نسبت به پرداخت آن اقدام نماید. یا در صورتیکه مالیات مقطوع پیشنهادی مورد قبولش نباشد. از ارسال فرم تبصره ماده 100 ق م م صرفنظر و نسبت به ارسال اظهارنامه مالیاتی مشاغل اقدام کند. البته این نکته را باید در نظر داشت که تهیه و ارسال اظهارنامه مالیاتی مستلزم نگهداری مدارک هزینه ها و خرید و فروش کالا و خدمات بوده و مودی باید آمادگی رسیدگی ماموران مالیاتی در مورد اظهارنامه مالیاتی ارسالی را داشته باشد.

سقف تبصره ماده 100 ق م م برای عملکرد 1401

طبق قانون بودجه سال 1402 حداکثر میزان استفاده از تسهیلات ماده 100 ق م م به مبلغ 67.200.00.000 ریال معادل 6.720.000.000 تومان شش میلیارد و هفتصد و بیست میلیون تومان برای عملکرد سال 1401 مودیان اشخاص حقیقی گروه اول، گروه دوم و گروه سوم افزایش یافت.

متن بند ل تبصره 6 قانون بودجه سال 1402 :

“به منظور تسریع و تسهیل رسیدگی به پرونده های مالیاتی ، اختیار سازمان امور مالیاتی کشور در تبصره ماده ( 100) قانون مالیاتهای مستقیم در خصوص مودیان ، از انجام بخشی از تکالیف قانون مذکور از قبیل نگهداری اسناد و مدارک و ارائه اظهارنامه مالیاتی ، به حداکثر صد برابر(100) برابر میزان معافیت موضوع ماده 84 قانون مالیاتهای مستقیم افزایش می یابد. “

معافیت سالانه موضوع ماده 84 ق م م در سال 1401 : مبلغ 672.000.000 ریال

سقف استفاده از تسهیلات ماده 100 ق م م 1401 : 67.200.000.000 ریال= 100*672.000.000

بنابراین مودیان اشخاص حقیقی شامل گروه اول تا سوم ، که درآمدشان در سال 1401 به حداکثر 67.200.000.000 ریال می رسد نیازی به ارسال اظهارنامه مالیاتی عملکرد ندارند.بلکه لازم است فرم تبصره ماده 100 را تکمیل و ارسال نمایند.

چند نکته مهم استفاده از فرم تبصره ماده 100 سال 1402

1.در سال 1402 مالیاتهای پیشنهادی سازمان امور مالیاتی نسبت به سال گذشته افزایش داشته است.

2.مودی اختیار دارد که از فرم تبصره ماده 100 استفاده کند یا اینکه اظهارنامه مالیاتی تهیه و تکمیل و ارسال نماید.

3. با بررسی بعمل آمده از عملکرد بعضی از مودیان مالیاتی ، بهتر است که بجای استفاده از فرم تبصره ماده 100 اظهارنامه مالیاتی تکمیل و ارسال نمایند.

4. قبل از تکمیل و ارسال فرم تبصره ماده 100 حتما از مشاوره مالیاتی استفاده نمایید.

5. در سال 1402 تغییرات جزئی در فرم تبصره ماده 100 ایجاد شده است.

6.توجه داشته باشید حتی مودیانی که در سال اول فعالیت خود هستند در صورت موجود بودن اطلاعات کارتخوان و سایر اطلاعات فعالیت اقتصادی مودی ، امکان استفاده از فرم تبصره 100 برای آنها فراهم است.

7.مودیانی که تصمیم به تهیه و ارسال اظهارنامه مالیاتی را دارند ، باید بعد از ارسال اظهارنامه ، آمادگی رسیدگی به اظهارنامه مالیاتی را داشته باشند. و کلیه اسناد خرید و هزینه ها را تهیه و نگهداری و هنگارم رسیدگی به ماموران مالیاتی ارایه دهند.

8.مجددا تاکید دارم ، با توجه به نحوه محاسبه مالیات تبصره ماده 100 ، در مورد بعضی از مودیان ترجیح دارد که اظهارنامه مالیاتی تهیه و ارایه نمایند.

مهدی مرادی مشاور رسمی مالیاتی

سوالات خود را از پایین صفحه مطرح کنید.

جهت اخذ مشاوره و تکمیل و ارسال فرم تبصره 100 با شماره 02186083296 تماس بگیرید.

دانلود دستورالعمل تبصره ماده 100 سال 1402

هرگز بدون مشورت و بررسی جدول درآمدها اقدام به تکمیل فرم تبصره 100نکنید.

آیا می دانید:در سالهای گذشته ارسال اظهارنامه از طریق دفاتر ، بعلت عدم آگاهی و تجربه از مقررات مالیاتی مشکلات بسیار جدی و خطرناک برای مودیان مالیاتی ایجاد کرده اند.

نکات مهم دستورالعمل تبصره ماده 100 سال 1402

1.سقف استفاده از تسهیلات تبصره ماده 100 برای فعالیت های مشارکتی 150.000.000.000 ریال

2.مودیانی که مکلف به استفاده از پایانه ای فروشگاهی بوده اند لیکن از پایانه استفاده نکرده اند. مثل وکلا و پزشکان و مراکر درمانی در سال 1402 امکان استفاده از تسهیلات تبصره ماده 100 را ندارند.

3.در سال 1402 سازمان مالیاتی بر اساس دستورالعمل،عده ای از مودیان را با توجه به سوابق مالیاتی مانند عدم ارسال اظهارنامه در سال قبل و یا کتمان فعالیت و درآمد ،بعنوان مودیان با ریسک بالا ،از استفاده از تسهیلات ماده 100 محروم کرده است.

4.مالیات متعلقه تعیین شده طبق فرم تبصره ماده 100، در صورتی که مورد قبول مودی قرار گیرد حداکثر امکان پرداخت تا 5ماه و طی 5 قسط مساوی بدون تعلق کارمزد را خواهد داشت.

5.مودیانی که درآمد سال 1401 آنها از مبلغ 67.200.000.000 ریال بیشتر باشد .حق استفاده از تسهیلات تبصره ماده 100 را ندارند و لازم است اظهارنامه مالیاتی ارایه دهند.

6.در صورتی که مودی مشمول استفاده از مزایای تبصره ماده 100 باشد و درآمد واقعی آن تا 15% اختلاف داشته باشد ، مالیات مابه التفاوت محاسبه و مطالبه خواهد شد. و مشمول جریمه نخواهد شد.

7.در صورتی که مودیان مشمول تبصره ماده 100 خواهان استفاده از مزایای مواد 137، 165 و 172 ق م م باشند باید اظهارنامه مالیاتی ارسال نمایند.

8.پزشکانی که طبق قانون بودجه سال 1401 مشمول کسر مالیات مقطوع بوده اند ، در صورت استفاده از فرم تبصره ماده 100 و در صورت کسب درآمد بیشتر مابه التفاوت مالیات محاسبه و مطالبه خواهد شد.

9.در دستورالعمل تبصره ماده 100 تاکید شده، در صورتی که فروش واقعی مودیان مشمول استفاده از فرم تبصره ماده 100بیش از درآمد تعیین شده سازمان مالیاتی است ،مودیان درآمد واقعی خود را در فرم درج نمایند.

10.مبنای محاسبه مالیات فرم تبصره ماده 100 ، با توجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان ( سامانه صورت معاملات فصلی ، ارزش افزوده و دستگاههای کارتخوان و حسابهای بانکی ثبت شده در سامانه ثبت نام ) و سوابق مودی در سالهای گذشته خواهد بود.

11.متاسفانه در دستورالعمل تبصره ماده 100 سال 1402، نحوه محاسبه مالیات و ضریب افزایش مالیات مقطوع نسبت به سال گذشته بصورت شفاف ،ارایه نشده است. و این امر کاملا مغایر با حکم مندرج در ماده 237 ق م م است.

12.معافیت ماده 101 ق م م ویژه اشخاص حقیقی برای سال 1401 طبق قانون بودجه سال 1401 مبلغ 396.000.000 ریال تعیین گردیده است.

13.حداکثر استفاده از معافیت موضوع ماده 101 ق م م طبق تبصره 1 ماده 101 برای کسب و کارهای مشارکتی حداکثر 2 معافیت به مبلغ 792.000.000 ریال در سال 1401 می باشد.که بین شرکاء بصورت مساوی تقسیم می شود.

14.در فعالیتهای شغلی زوجین ( زن و شوهر) حداکثر یک معافیت قابل استفاده می باشد.

15.در صورتی که درآمد واقعی اشخاص حقیقی بیش از مبلغ 67.200.000.000 ریال در سال 1401 باشد و مودی از فرم تبصره 100 استفاده نماید. فرم تبصره مورد قبول قرار نخواهد گرفت و حکم عدم ارسال اظهارنامه مالیاتی را خواهد داشت و مشمول مقررات ماده 97 ق م م و جرایم موضوع ماده 192 خواهد شد.

نحوه محاسبه مالیات تبصره ماده 100 در سال 1402

سازمان مالیاتی برای محاسبه مالیات مودیان مشمول استفاده از فرم تبصره ماده 100 ، چندین عامل را مبنای محاسبه مالیات قرار می دهد.

مبانی محاسبه مالیات تبصره ماده 100 هم اکنون طبق فرم تبصره ماده 100 بشرح زیر می باشد.

1.گزارش دریافتی دستگاه های کارتخوان(POS)

این عامل هم اکنون از مهمترین فاکتورهایی که در محاسبه مالیات مقطوع فرم تبصره ماده 100،مبنای محاسبه مالیات مقطوع قرار می گیرد.البته به شرطی که از سایر عوامل مبلغش بزرگتر باشد.

نکته : در تغییرات جدید اعمال شده در فرم تبصره ماده 100 ،جزئیات دستگاه های کارتخوان(POS) و جزئیات حساب های بانکب فعال مودی ،که واریزی به آنها در جدول درآمدی مودی درج شده است به مودی نشان داده می شود.

2.مبالغ واریزی به حسابهای تجاری اعلام شده از بانک مرکزی

این مورد از سال مالی 1401 به فرم تبصره 100 اضافه شده و بسیار مهم است.و یکی از مبانی محاسبه مالیات مقطوع فرم تبصره 100قرار گرفته است.

3.مبالغ واریز به حسابهای تجاری در ثبت نام مودی

این مورد نیز از سال مالی1401 به فرم تبصره ماده 100 اضافه شده و قابل توجه اینکه در صورتیکه واریزی ها از نوع درآمد هست باید در فرم تبصره ماده 100 این مبلغ بعنوان درآمد سال درج گردد و در آنصورت مالیات مقطوع تغییر خواهد کرد.

.نکته مهم : مبلغ واریزی به حسابهای تجاری، به کسر واریزی های سود و تسهیلات بانکی و POS در فرم درج شده است.

بنابراین مودیان محترم توجه داشته باشند که برای درج مبلغ فروش کالا و خدمات باید رقم واریزی های به حساب تجاری و دستگاه POS تجمیع و در قسمت مربوط به جمع فروش کالا و خدمات درج گردد.

در صورتیکه در جمع واریزی ها بحساب تجاری مودی، واریزی هایی وجود دارد که جنبه درآمدی ندارد، به شرط اثبات مودی می تواند آنها را کسر کند.

نکته بسیار مهم :

1.در صورتیکه مودی مشمول قانون مالیات بر ارزش افزوده باشد ، هر مبلغی را که بعنوان مجموع درآمد و فروش در فرم تبصره ماده 100 درج نماید، مبنای محاسبه و مطالبه مالیات ارزش افزوده فروش کالا و خدمات مودی قرار خواهد گرفت. بنابراین در درج مبلغ مجموع مبلغ فروش کالا و خدمات بسیار دقت کنید که با واقعیت امر تطبیق داشته باشد.

2.و اما نکته بسیار مهمتر : مودیان مشمول مالیات بر ارزش افزوده ، هنگام جمع اقلام واریزی به دستگاه کارتخوان و بستانکار حسابهای تجاری بعنوان مجموع مبلغ فروش کالا و خدمات ، توجه داشته باشید مبلغ 9% ارزش افزوده های دریافتی را از مجموع مبلغ فروش کسر و سپس عدد حاصل را بعنوان درآمد دوره اعلام نمایید.

4.مالیات قطعی سال گذشته مودی

در صورتی که درآمد نسبت به سال گذشته تغییر زیادی نکرده باشد مبنای محاسبه مالیات مقطوع فرم تبصره ماده ، مالیات سال گذشته است.

5.مالیات قطعی دوسال گذشته مودی

این مورد در خصوص مودیانی که هیچ گونه اطلاعاتی از آنها در دسترس سازمان نباشد می تواند مبنای محاسبه مالیات تبصره ماده 100 قرار گیرد.

6.مالیات علی الحساب دریافتی پزشکان

در مورد پزشکان در صورتی که مالیات علی الحساب نسبت به مالیات مقطوع فرم تبصره ماده 100 بیشتر باشد .مبنای محاسبه مالیات مقطوع فرم تبصره ماده 100 مالیات علی الحساب می باشد.

7.طرف دوم سرفصل فروش

این مورد ،اطلاعات ارسالی خرید از مودی توسط سایر مودیان است که از طریق سامانه صورت معاملات فصلی به سازمان مالیات گزارش شده و در دسترس سازمان مالیاتی قرار گرفته است. در صورتیکه این مبلغ از سایر موارد بیشتر باشد ، این مورد مبنای محاسبه مالیات مقطوع فرم تبصره ماده 100 قرار خواهد گرفت.

8.طرف اول سرفصل فروش و صادرات

این مورد مبلغ فروش هایی که توسط خود مودی به سازمان مالیاتی گزارش شده است . در صورتیکه این مبلغ از سایر موارد بزرگتر باشد این مورد مبنای محاسبه مالیات مقطوع فرم تبصره 100 قرار خواهد گرفت.

9.طرف اول سرفصل خرید و واردات

این مورد ،اطلاعات ارسالی خرید کالا و خدمات توسط مودی است که از طریق سامانه صورت معاملات فصلی به سازمان مالیات گزارش شده است. در صورتیکه این مبلغ از سایر موارد بیشتر باشد ، این مورد مبنای محاسبه مالیات مقطوع فرم تبصره ماده 100 قرار خواهد گرفت.

10.طرف دوم سرفصل خرید

این مورد ،اطلاعات ارسالی فروش کالا و خدمات توسط سایر مودیان است که از طریق سامانه صورت معاملات فصلی به سازمان مالیات گزارش شده است. در صورتیکه این مبلغ از سایر موارد بیشتر باشد ، این مورد مبنای محاسبه مالیات مقطوع فرم تبصره ماده 100 قرار خواهد گرفت.

11.فروش 4 دوره ارزش افزوده

این مورد،اطلاعات ناشی از تهیه و ارسال اظهارنامه مالیات ارزش افزوده توسط خود مودی در مورد مشاغلی است که مکلف به ارسال اظهارنامه ارزش افزوده می باشند.در صورتیکه این مبلغ از سایر موارد بیشتر باشد ،این مبلغ مبنای محاسبه مالیات مقطوع فرم تبصره ماده 100 قرار خواهد گرفت.

12.کارکرد

در خصوص این عامل سازمان مالیاتی تاکنون اطلاعاتی به مودیان ارایه نداده است . لیکن می تواند اطلاعاتی باشد که از مراجعی همچون کانون وکلا ،کانون کارشناسان رسمی دادگستری ، اطلاعات ترخیص کاران گمرکی و سایر مشاغل از این نوع باشد.

13.مبالغ اعلامی بابت درآمد نسخ پزشکان

در سال 1402 سازمان مالیاتی یک عامل جدید درآمدی تحت عنوان مبالغ اعلامی بابت درآمد نسخ پزشکان به اطلاعات درآمدی تبصره ماده 100 و صورت درآمد و هزینه اظهارنامه های مالیاتی اشخاص حقیقی اضافه نموده است.

این عامل ناشی از اطلاعات دریافتی از سازمانهای بیمه گر که بابت نسخ پزشکی به داروخانه ها پرداخت می کنند ایجاد شده است.

14.اینتاکد انتخابی در مرحله ثبت نام در نظام مالیاتی

اینتاکد ، کد فعالیت شغلی اصناف و فعالیت های تجاری کلیه فعالان اقتصادی است که توسط سازمان مالیاتی تدوین و بعنوان شاخص فعالیت تجاری مودیان مبنای تعیین سود فعالیت شغلی قرار می گیرد. بعنوان مثال مودی تولید کننده لاستیک ، واردکننده لاستیک و عمده فروش لاستیک ، خرده فروش لاستیک داخلی و خارجی هرکدام یک اینتاکد جداگانه دارند و نسبت سود فعالیت هرکدام علی الرغم فعالیت در یک صنف متفاوت می باشد.

سازمان مالیاتی در تعیین مالیات مقطوع فرم تبصره ماده 100 یکی از عوامل تعیین کننده را ، اینتاکد انتخابی مودی در نظر گرفته است. به طور مثال، یک بنگاه املاک با درآمد 10میلیارد ریالی و یک سوپر مارکت با درآمد 10 میلیاردی ، مالیات مقطوع یکسان نخواهند داشت. هرچند از نظر درآمدی یکسان باشند . بنابراین عامل تعیین مالیات مقطوع فرم تبصره 100 در این شرایط اینتاکد انتخابی مودی است.

مالیات مشاغل خودرویی چگونه محاسبه می شود؟

مالیات مقطوع مشاغل خودرویی که شامل انواع خودرو ( تاکسی، وانت بار،اتوبوس ،مینی بوس ،انواع کامیون و ماشین آلات سنگین راهسازی )می شود ،بر اساس مدل و سال ساخت تعیین گردیده است.

دانلود دستورالعمل مالیات مقطوع مشاغل خودرویی برای سال 1402

نحوه تکمیل فرم تبصره 100

1.ثبت نام در نظام مالیاتی و اخذ کد رهگیری ثبت نام ،نام کاربری و رمز عبور به سامانه های مالیاتی

2.ورود به سامانه MY.TAX.GOV.IR ( پورتال عملیات الکترونیکی سازمان امور مالیاتی کشور)

3.بعد از ورود به پنل کاربری مودی، سپس ورود به قسمت پرونده های مالیاتی و انتخاب بخش اظهارنامه های مالیاتی وسپس فعال کردن فرم تبصره ماده 100

4.پس از بازشدن فرم تبصره ماده 100، بررسی اطلاعات مندرج در لیست و تکمیل اطلاعات درخواستی

5. درج نوع شغل یا فعالیت در قسمت مربوطه فرم

6.سپس بررسی اطلاعات درآمدی ارایه شده از طرف سازمان امور مالیاتی در پایین فرم تبصره ماده 100

7.اطلاعات درآمدی شامل کارکرد دستگاه کارتخوان(POS) اطلاعات خرید و فروش در سامانه های مالیاتی ،اطلاعات فروش ابرازی خود مودی از طریق ارزش افزوده و صورت معاملات فصلی ، واریزهای بحساب تجاری معرفی شده به سازمان مالیاتی و…

8.بررسی مبلغ مالیات مقطوع تعیین شده از طرف سازمان امور مالیاتی در فرم تبصره ماده 100

9.سپس در صورت پذیرش مالیات مقطوع پیشنهادی سازمان امور مالیاتی، درج مجموع فروش کالا و خدمات واقعی طی سال یا انتخاب یکی از اقلام اطلاعات موجود در فرم ( بزرگترین رقم ) در قسمت تعیین شده فرم

نکته اینکه در صورت درج مجموع فروش کالا و خدمات ، احتمال تغییر مالیات مقطوع پیشنهادی وجود دارد، درآنصورت باید مالیات مقطوع جدید در جدول مربوطه درج گردد. در صورتیکه مالیات مقطوع مورد قبول مودی باشد . صفحه مربوط ذخیره و به صفحه بعد می روید.

در صورت ابهام در انتخاب و درج مبلغ محموع فروش کالا و خدمات ، حتما با مشاور مالیاتی ، مشورت کنید.

نکته بسیار مهم :

در صورتیکه مودی مشمول قانون مالیات بر ارزش افزوده باشد ، هر مبلغی را که بعنوان مجموع درآمد و فروش در فرم تبصره ماده 100 درج نماید، مبنای محاسبه و مطالبه مالیات ارزش افزوده فروش کالا و خدمات مودی قرار خواهد گرفت.

10.در صورت تعلق مالیات به مودی انتخاب نحوه پرداخت بصورت نقدی و اقساطی ( نهایتا 4 قسط مساوی طی 4 ماه )

11.در انتها تولید قبض پرداخت مالیات با شناسه 30 رقمی

12.تایید فرم و ارسال آن و اخذ کد رهگیری و ذخیره و یا چاپ فرم تبصره ماده 100 تکمیل شده و چاپ قبض و پرداخت مالیات متعلقه

12.تایید فرم و ارسال آن و اخذ کد رهگیری و ذخیره و یا چاپ فرم تبصره ماده 100 تکمیل شده و چاپ قبض و پرداخت مالیات متعلقه

آموزش تصویری نحوه تکمیل فرم تبصره ماده 100 را در این صفحه مشاهده کنید.

جدول نرخ مالیات بر درآمد مشمول مالیات سال 1401 بعد از تغییرات

طبق ماده 131 ق م م

از 1 ریال تا 2.000.000.000 ریال با نرخ 15%

از 2.000.000.001 ریال تا 4.000.000.000 ریال با نرخ 20%

بیش از 4.000.000.000 ریال با نرخ 25%

متن قانون تبصره ماده 100 ق م م

همانطور که می دانید مفاد تبصره ماده 100 عبارتست از تسهیلاتی که طبق قانون مالیاتهای مستقیم به مودیان مالیاتی با درآمد محدود، اعطا شده است.

متن تبصره ماده 100 ق م م :

” سازمان امور مالیاتی کشور می تواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده(84) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را بهصورت مقطوع تعیین و وصول نماید. در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.“

به موجب مصوبه ستاد ملی کرونا

مهلت ارسال فرم تبصره ماده 100 سال 1401 تا 31 تیرماه 1401 تمدید شد.

نکته مهم :

لازم به ذکر است در سال 1401 بر اساس تصویب مراجع ذیصلاح حد ده برابر به 100 برابر افزایش یافته است.

مودیان مالیاتی اشخاص حقیقی طبق مفاد ماده 100 ق م م مکلفند حداکثر تا 31خرداد ماه هرسال اظهارنامه های مالیاتی و فرم تبصره ماده 100 را تکمیل به سازمان مالیاتی ارسال نمایند.

سقف درآمد مودیان برای استفاده از مزایای فرم تبصره ماده 100 برای عملکرد سال 1400 مبلغ 100 برابر 480.000.000 ریال موضوع معافیت ماده 84 ق م م برابر با 48.000.000.000 ریال یا 4.8میلیارد تومان می باشد.

مزایای استفاده از فرم تبصره ماده 100 ق م م

همانطور که در متن تبصره 100 آمده به سازمان مالیاتی قانونا اختیار داده شده تا برخی از مشاغل را از تهیه و ارسال اظهارنامه معاف کند،و مالیات این مشاغل را بصورت مقطوع تعیین و وصول نماید.

مودیانی که از مفاد تبصره ماده 100 استفاده می کنند ، از ارسال اظهارنامه مالیاتی و نگهداری اسناد و مدارک موضوع ماده 95 ق م م معاف هستند و مالیات آنها بصورت مقطوع تعیین می شود .

مودیانی که مالیات آنها بصورت مقطوع محاسبه می شود، در صورتیکه درآمد آنها محدود به سقف تعیین شده باشد ، مالیات دیگری پرداخت نخواهند کرد.

مگر آنکه بعدا معلوم شود مودی شرایط استفاده از تسهیلات تبصره ماد 100 را نداشته و درآمدش بیشتر از سقف تعیین شده بوده است.

درآنصورت سازمان مالیاتی اقدام به تهیه اظهارنامه برآوردی موضوع ماده 97 ق م م می کند و بر اساس آن برگ تشخیص صادر و مالیات و جرایم موضوع ماده 192 ق م م را مطالبه خواهند نمود.

نحوه محاسبه مالیات و تکمیل فرم تبصره ماده 100 در سال 1401

بنابراین مودیانی که درآمد آنها در سال 1400 تا مبلغ چهل و هشت میلیارد ریال(48.000.000.000 ریال) می باشد با توجه به فاکتورهای فوق و تصاویر زیر مالیات آنها تعیین می شود.

البته لازم به ذکر است مودیان مالیاتی مختارند در صورتیکه در سال 1400 در کسب وکارشان زیان کرده اند ، مالیات تعیین شده و پیشنهادی را قبول نکنند و اقدام به ارسال اظهارنامه مالیاتی نمایند.

البته در صورت ارسال اظهارنامه مالیاتی ، می بایست اسناد و مدارک لازم را برای رسیدگی در موعد مقرر نگهداری و به ماموران مالیاتی ارایه دهند. درآنصورت مالیات آنها پس از رسیدگی مشخص خواهد شد.

دانلود دستورالعمل تبصره ماده 100 سال 1400

دانلود پاور پوینت فرایند محاسبه مالیات فرم تبصره ماده100 ق م م

فیلم کامل مراحل تکمیل فرم تبصره ماده 100 ق م م

دانلود فیلم کامل مراحل تکمیل فرم تبصره ماده 100 ق م م

مبانی برآوردی محاسبه مالیات فرم تبصره ماده 100

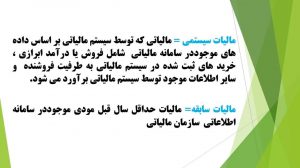

مالیات سیستمی :

مالیاتی است که سیستم مالیاتی بر اساس داده های موود در سامانه های مالیاتی شامل فروش و درآمد ابرازی مودی ،خریدهای شده مودی ثبت شده به طرفیت فروشنده و سایر اطلاعات موجود ( مثل مالیات علی الحساب پزشکان و مالیات ارزش افزوده ابرازی مودی )توسط سیستم مالیاتی برآورد می شود.

مالیات سابقه :

مالیات حداقل سال قبل مودی موجود در سامانه اطلاعاتی سازمان مالیاتی

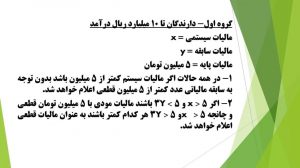

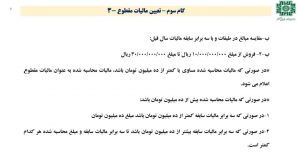

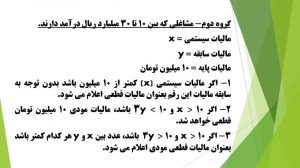

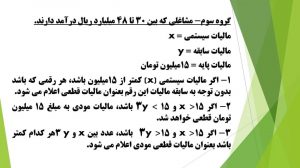

طبقه بندی مودیان مشمول استفاده از فرم تبصره ماده 100 برای محاسبه مالیات متعلقه

1.مودیان دارای درآمد زیر 10.000.000.000 ریال

2.مودیان دارای درآمد بین 10.000.000.000 ریال تا 30.000.000.000 ریال

3. مودیان دارای درآمد بین 30.000.000.000 ریال تا 48.000.000.000 ریال

از اینرو برای هر طبقه از مودیان واجدالشرایط استفاده از فرم تبصره ماده 100 فرمولی را تعیین و بر اساس آن مالیات متعلقه را محاسبه و به مودی پیشنهاد می دهد.

درصد افزایش مالیات پیشنهادی نسبت به سال قبل

1.تا مبلغ 50.000.000 ریال مالیات پرداختی سال قبل بدون تغییر

2.از مبلغ 50.000.000 ریال تا مبلغ 120.000.000 ریال مالیاتی پرداختی سال قبل 6% افزایش نسبت به سال قبل

3.بیشتر از مبلغ 120.000.000 ریال مالیات پرداختی سال قبل 12% افزایش نسبت به سال قبل در نظر گرفته شده است.

بنابراین برای تعیین مالیات متعلقه مربوط به مودیان مشمول استفاده از فرم تبصره ماده 100 ، سازمان مالیاتی از یک الگوریتمی خاص ، با در نظرگرفتن فعالیت مودی در سال 1400و مالیات های پرداخت شده سال قبل در نظر گرفته است.

مودیان مشمول استفاده از فرم تبصره ماده 100

بنابراین به نظر می رسد، روش محاسبه مالیات مودیانی که مشمول استفاده از فرم تبصره ماده 100 هستند ، با توجه به اطلاعاتی که در دست سازمان مالیاتی است ، ضمن اینکه آسان نیست ، بلکه با سالهای گذشته تفاوت زیادی نموده است.

استفاده از فرم تبصره ماده 100 ق م م برای بیش از 2.000.000 مودی مشاغل اشخاص حقیقی برای عملکرد سال 1400 فراهم است . و امکانی است تا مودیانی که بر حسب مقررات می توانند از مزایای آن استفاده کنند . اقدام به تهیه و تکمیل و ارسال فرم تبصره ماده 100 نمایند.

مودیان واجدالشرایط استفاده از فرم تبصره ماده 100 ، در صورتیکه اقدام به تکمیل و ارسال فرم تبصره ماده 100 نمایند دیگر نیازی به تهیه و ارسال اظهارنامه مالیاتی مشاغل ندارند.

خوشبختانه برای عملکرد سال 1400 سازمان مالیاتی با اختیارات حاصله از مفاد تبصره ماده 100 ق م م ، گروه های اول ، دوم و سوم مشاغل موضوع ماده 2 آئین نامه اجرایی ماده 95 ق م م را مشمول استفاده از فرم تبصره ماده 100 نموده است.

علاوه بر این حتی مشاغلی که سال 1400 تاسیس شده اند نیز می توانند از مزایای تبصره ماده 100 استفاده کنند.

فیلم آموزش کامل تهیه و ارسال فرم تبصره ماده 100 و اظهارنامه های مالیاتی اشخاص حقیقی

مهدی مرادی مشاور رسمی مالیاتی

تهیه کننده و گردآوری : مهدی مرادی مشاور رسمی مالیاتی

ارایه مشاوره مالیاتی برای تهیه و ارسال فرم تبصره 100 و اظهارنامه اشخاص حقیقی

لینک دسترسی به سامانه ارسال اظهارنامه اشخاص حقیقی و فرم تبصره ماده 100

برای دریافت مشاوره مالیاتی و مشاوره حسابداری با ما با 02186083296 تماس بگیرید.

این موسسه از توجه و عنایتی که دوستان نسبت به مطلب آموزش مالیات در زمینه آموزش اظهارنامه مالیاتی دارند سپاسگزاری می کند و از دریافت هرگونه پیشنهاد و انتقادمنصفانه استقبال می کند.

موسسه سرمایگان فعال در زمینه خدمات حسابداری ممتاز و کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی اوقاتی سرشار از موفقیت و برکت برای شما آرزو دارد.

از شما سپاسگزاریم.

www.sarmayegan.com

۰۲۱۸۶۰۸۳۲۹۶

با سلام . فعالیت شغلی ام علاوه بر تعلق مالیات عملکرد مشمول مالیات ارزش افزوده نیز می شود. مالیات عملکرد با توجه به قبول تبصره توسط سازمان به قطعیت رسیده است. واحد مالیاتی جهت مطالبه مالیات بر ارزش افزوده رقم فروش اعلامی در فرم تبصره ره قبول نکرده و بصورت برآوردی و بدون هیچگونه مدرک و مستنداتی اقدام به مطالبه مالیات ارزش افزوده نموده است. ایا این عمل درست است یا نه ؟

با سلام جاب هرمزیان گرامی

نحوه عمل گروه رسیدگی ارزش افزوده با مقررات مالیاتی مطابقت ندارد ظرف مهلت مقرر اعتراض کنیدو با دریافت گزارش رسیدگی بررسی کنید بر چه اساسی برای کسب وکار شما درآمد برآوردی تعیین کرده است.

قطعا در صورت اعتراض و وجود مدارک قابل اثبات می توانید احقاق حق نمایید.

موفق باشید.

موسسه سرمایگان

سلام خداقوت . مالیات مقطوع ماده صد پرداخت شده است واظهار نامه فصلی برای مالیات و عوارض طبق فصول ارسال شده است . وپرداخت شده است . زمان تسویه مالیات و عوارض ارزش افزود را باتوجه به سال چگونه حساب می کنند .لطفا راهنمایی بفرمایید.

با سلام کاربر گرامی سایت سرمایگان

در خصوص تسویه مالیات ارزش افزوده معمولا طبق مقررات به اسناد و مدارک مودی رسیدگی می کنند بعد برگ مطالبه صادر می شود و درصورت قبولی و پرداخت . تکلیف سالهای مورد نظرتون مشخص می شود.

موفق باشید.

موسسه سرمایگان

با سلام

من کافه ام رو سال 1401 راه انداختم. امسال(1402)تبصره 100 رو پر کردم، مجموع پوز حدود 200 میلیون بود و مالیاتم صفر شده. مالیات صفر به خاطر سال اول بوده یا اینکه مالیات این مبلغ درآمد صفر بوده؟ ممکنه برای سال آینده مالیات امسال دوباره محاسبه بشه؟

با سلام کاربر گرامی سایت سرمایگان

محاسبه مالیات یکی از معیارهایش مالیات سال قبل می باشد و بقیه بستگی به فعالیت فرد دارد و هزینه های انجام شده .

موفق باشید.

موسسه سرمایگان

بهترین توضیحاتی بود که در مورد تبصره ۱۰۰ پزشکان مطالعه کردم. واقعا ممنونم

با سلام کاربر گرامی سرمایگان

از حسن توجه و اظهارلطفتون سپاسگزارم

موفق باشید

موسسه سرمایگان

سلام بزرگوار

برای من در فرم تبصره 100 مالیات مقطوع صفر در نظر گرفته شده بدون وارد کردن مجموع فروش و خدمات حالا

مجموع فروش کالا و خدمات رو با توجه به کلا سه داده مالی خود سازمان که گردش دریافتی پوز4،928،377،209ریال و مبلغ واریز به حسابهای تجاری 106،485،500ریال و طرف دوم سرفصل خرید 237,800,000ریال رو چه مبلغی باید وارد کنم؟

با سلام کاربر گرامی سایت سرمایگان

با توجه به اطلاعات ارایه شده شما مبلغ واریزی به حسابهای تجاری را بررسی کنید اقلام واریزی که ارتباطی به کسب و کار شما ندارد را کم کنید باقیمانده را بعنوان مجموع وفروش کالا درج کنید . در این صورت احتمالا مالیات مقطوع تغییر خواهد کرد.

با توجه به اطلاعات مالی شما در صورت درج رقم صفر در قسمت مجموع فروش کالا و خدمات . فرم تبصره 100 شما مردود و اظهارنامه برآوردی برای شما تنظیم و برگ تشخیص صادر می کنند.

موفق باشید.

موسسه سرمایگان

بسیار عالی بود . ساده و جامع و کاربردی

سپاس فراوان

با سلام جناب زارع گرامی

از حسن توجه و اظهارلطفتون سپاسگزارم

موفق باشید

موسسه سرمایگان

با سلام وخسته نباشید . اینجانب دارنده کارت بازرگانی و وارد کننده هستم و هرسال اظهارنامه عادی ارسال میکنم ولی امسال در سیستم برام فرم تبصره ماده صد بارگذاری شده ولی پرداختهای مالیات های علی الحساب به کمرگ در طی سال از مالیات قطعی کسر نشده آیا امکان اعمال این پرداختها در فرم تبصره صد یا از روش دیگری وجود داره . لطفا راهنمایی فرماید با تشکر

با سلام جناب عدالت گرامی

مالیات های علی الحساب پرداختی رو با اداره مالیاتی باید اعلام کنید و آنها به بستانکار شما منظور کنند. در فرم تبصره 100 جایی برای مالیات های پرداختی پیش بینی نشده است.

موفق باشید

موسسه سرمایگان

با سپاس از توضیحات خوبتون

من یک سوال داشتم، من با توجه به آنکه تا کنون از پروانه نظام مهندسی درآمد نداشتم اظهارنامه صفر رد میکردم و برگه قطعی سال 1400 هم با همون صفر برام تائید شده. امسال خود مالیات پیامک داده که با توجه به داده های سیستمی مالیات شما بر اساس ماده 100 صفر برآورد شده لطفا تائید یا ابراز عملکردی داشته باشید. به نظر شما امسال هم مثل پارسال اضهار نامه صفر رد کنم یا مالیات مقطوع صفر خود سازمان رو تائئید کنم؟ سپاس فراوان

با سلام جناب کدخدایی گرامی

در صورتیکه در فرم تبصره 100 ، اطلاعات درآمدی موجود هست و قسمت مالیات مقطوع فرم تبصره 100 برای شما صفر هست . دقیقابرای شما امکان ارسال فرم تبصره 100 با مالیات مقطوع صفر وجود دارد.

موفق باشید

موسسه سرمایگان

با سلام و تشکر از توضیح مبسوطی که در خصوص فرم استفاده از ماده 100 ارایه فرمودید. ممنون میشوم پاسخ سوال اینجانب را نیز محبت فرمایید

با سلام جناب جودی گرامی

از حسن توجه و اظهارلطفتون سپاسگزارم

بله حتما

موفق باشید

موسسه سرمایگان

درود بر شما.

سپاس

با سلام کاربر گرامی سرمایگان

از حسن توجه و اظهارلطفتون سپاسگزارم

موفق باشید

موسسه سرمایگان

عالی بود خدا خیرتون بده .

با سلام سرکار خانم مهدیزاده گرامی

از حسن توجه و اظهارلطفتون سپاسگزارم

موفق باشید

موسسه سرمایگان

بسیار عالی.

متاسفانه در برخی از سایتها مشاهده می شود که می نویسند مودیان سال اولی نمی توانند از فرم تبصره 100 استفاده کنند یا گروه اول هم همچنین…درود و سپاس بی پایان بابت وبسایت خوبتان که اطلاعات مفیدی در راستای همه انجام می دهید با تشکر

با سلام دوست گرامی جناب فتحی

از اظهارلطفتون سپاسگزاریم.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی