اخبار، جدیدترین های مالیاتی، خدمات مالیاتی، دانستنی های مالیاتی، دانلود آموزش حسابداری، دانلود رایگان مطالب کاربردی حسابداری، مشاوره مالیاتی

دانلود بخشنامه و جدول مالیات حقوق سال 1403

همانطورکه می دانید هر سال بر اساس قانون بودجه کل کشور میزان معافیت مالیات حقوق موضوع ماده 84 ق. م. م تعیین و تصویب می شود . پیرو تصویب آن بخشنامه مالیات حقوق 1403و جدول مالیات حقوق سال مذکور تهیه شده است .دانلود بخشنامه مالیات حقوق 1403را می توانید از سایت موسسه خدمات حسابداری و آموزش مالیات سرمایگان انجام دهید.

معافیت مالیات حقوق سال 1403

در قانون بودجه سال 1403 میزان معافیت سالانه حقوق 1403 موضوع ماده 84 ق م م مبلغ 1.440.000.000 ریال مصوب شده، بعبارتی ماهیانه مبلغ 120.000.000 ریال حقوق و مزایای مشمول مالیات کارکنان از مالیات معاف می باشد.

نرخ های مالیات بر درآمد حقوق و مزایای مشمول مالیات موضوع ماده 85 ق م م در سال 1403

تا 120.000.000. ریال ماهانه معاف

از 120میلیون تا 165 میلیون ریال ماهانه 10 درصد

از 165 میلیون تا 270میلیون ریال ماهانه 15 درصد

از 270 میلیون تا 400 میلیون ریال ماهانه 20درصد

از 400 میلیون ریال ماهانه بیشتر 30درصد

البته موارد فوق طبق قانون بودجه سال 1403 مصوب شده و متعاقب آن سازمان امور مالیاتی کشور با صدور بخشنامه به مودیان و ادارات کل مالیاتی ابلاغ می کند.

مراحل تعیین و تصویب معافیت مالیات حقوق و نرخهای مالیات حقوق

میزان معافیت مالیات حقوق ابتدا توسط دولت تعیین واز طریق لایحه بودجه سنواتی به مجلس تقدیم می گردد. سپس مبلغ معافیت پیشنهادی دولت در کمیسیون تلفیق بودجه مجلس شورای اسلامی بررسی می شود .

معمولاٌ پس از بررسی دو حالت پیش می آید ، یکی اینکه مبلغ پیشنهادی معافیت مالیات حقوق دولت پذیرفته و در حالت دوّم اینکه مبلغ پیشنهادی معافیت حقوق تغییر داده می شود .

بنابر رسم چند ساله گذشته تصویب بودجه سنواتی در مجلس شورای اسلامی ، معافیت مالیاتی حقوق پیشنهادی دولت تغییرکرده ویا سقف معافیت مالیاتی افزایش و یا بدون تغییر و نرخهای مالیات حقوق پس از سقف معافیت پلکانی تصویب می شود .

طبق آئین نامه داخلی مجلس لایحه بودجه سنواتی دولت ابتدا درکمسیون تلفیق بودجه، تبصره های آن بررسی می شود ؛ سپس برای تصویب در دستورکار مجلس شورای اسلامی قرار گرفته و در شور مجلس با حضور نماینده دولت و نمایندگان مجلس و شورای نگهبان تبصره های لایحه دولت بررسی و پس از اظهارنظر نمایندگان مخالف و موافق ، رأی گیری بعمل می آید و در نهایت پس از تائید شورای نگهبان بصورت قانون در می آید و به دولت برای اجرا ابلاغ می شود.

مراحل تهیه بخشنامه مالیات حقوق

پس از ابلاغ قانون بودجه کل کشور به دولت ، متعاقب آن سازمان امور مالیاتی کشور متوّلی امور اجرایی مالیات کل کشور اقدام به صدور بخشنامه معافیت مالیات حقوق و انتشار آن می نماید و با صدور بخشنامه هماهنگی در جهت اجرای مصوبات قانون معافیت مالیات حقوق و اعمال نرخهای ماده 85 ،به مرحله اجرا در می آید .

بالاخره بخشنامه مالیات حقوق سال 1402 در تاریخ 1402/02/27 بعد از 58 روز تهیه و ابلاغ شد.

دانلود بخشنامه مالیات حقوق سال 1402 جدید

نکته مهم بخشنامه مالیات حقوق سال 1402

1.معافیت مالیاتی مزایای حق مسکن و کمک هزینه اقلام مصرفی خانوار در سال 1402

2.تعلق معافیت مالیاتی موضوع ماده 84 به حق المشاوره و .. موضوع تبصره 1 و 2 ماده 86 ق م م

3.ضریب افزایش 15% معافیت مالیاتی نسبت به فرزندان دوم به بعد به ازای هر فرزند.

4.تعلق مالیات عیدی نسبت به افرادی که مجموع درآمد مشمول مالیات حقوق آنها از 1.200.000.000 ریال بیشتر باشد.

5.تاکید بخشنامه مبنی بر محاسبه مالیات حقوق بصورت سالانه و محاسبه مالیات بصورت ماهانه جنبه علی الحساب مالیات حقوق را دارد.

6.طبق بند 4 بخشنامه تجمیع کلیه دریافتی های حقوق بگیران از منابع مختلف و محاسبه مالیات بصورت مجموع درآمد و مطالبه مالیات کسری از پرداخت کننده حقوق و تعیین مهلت حداکثر 10 روز پرداخت مالیات کسری، و درصورت عدم پرداخت مالیات مشمول جرایم ماده 197و 199 خواهد شد.

7.تاکید بخشنامه در خصوص اینکه در صورتیکه پرداخت کننده حقوق ، حقوق پرداختی را کمتر از مبلغ واقعی اعلام کند ، مشمول محاسبه مالیات بالاترین نرخ مالیاتی و جرایم مربوطه خواهد شد.

نکته :

8.از آنجا که در متن بخشنامه هیچ گونه اشاره مستقیمی به معافیت مالیاتی حق مسکن و کمک هزینه اقلام مصرفی خانوار( بن کالای سابق) نشده است. بنابراین متاسفانه در سال 1402 باید کمک هزینه مسکن و خواربار را در لیست حقوق مشمول مالیات در نظر گرفت.

بخشنامه احکام مالیاتی قانون بودجه سال 1402 شامل احکام تبصره 6 و تبصره 12 قانون بودجه

دانلود حکم معافیت مالیات حقوق و جدول نرخهای مالیات حقوق سال 1402

جدول مالیات حقوق سال 1402 طبق بخشنامه احکام مالیاتی قانون بودجه 1402

نکته :

در سال 1402 کمک هزینه مسکن و خواربار ( بن کالای سابق ) را مشمول مالیات در نظر بگیرید.

لیکن دو هفتم حق بیمه سهم بیمه شده و بیمه تکمیلی سهم کارکنان را از حقوق مشمول مالیات کسر کنید.

معافیت و نرخ های مالیات حقوق سال 1402

در سال 1402، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا (به استثنای عیدی و کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی)، مقرری یا مزد، حق شغل، حق شاغل، فوق العاده ها، اضافه کار، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیرمستمر که به صورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیردولتی تحصیل می نمایند، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (1) ماده (86) قانون مالیات های مستقیم) باشد، به شرح ذیل است:

1.میزان معافیت مالیات حقوق سالانه سال 1402 مبلغ 1.200.000.000 ریال و ماهانه 100.000.000 ریال تعیین شده است .

2.نسبت به مازاد 100،000،000 ریال ماهانه تا 140،000،000ریال ماهانه ده درصد(10%)

2.نسبت به مازاد 140،000،000 ریال ماهانه تا 230،000،000ریال ماهانه پانزده درصد(15%)

3.نسبت به مازاد 230،000،000 ریال ماهانه تا 340،000،000ریال ماهانه بیست درصد(20%)

4.نسبت به مازاد 340،000،000 ریال ماهانه به بالا سی درصد(30%)

نکته قابل توجه و مهم

کلیه افرادی که در قبال ارائه خدمت در دستگاه ها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التألیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند می باشند.بعبارتی مشمول کسر معافیت مالیات حقوق موضوع ماده 84 خواهند شد.

معافیت موضوع ماده 80 و 101 ق م م (املاک و مشاغل)

طبق بند ز تبصره12قانون بودجه کل کشور سال 1402 میزان معافیت مالیاتی اشخاص موضوع مواد ( 57) و (101) ق. م. م سالانه مبلغ 475.000.000 ریال در سال 1402تعیین گردیده است .

اشخاص موضوع ماده 101 شامل کلیه اشخاص حقیقی دارنده کسب و کار (مشاغل) و اشخاص موضوع ماده 80 افرادی که از محل اجاره املاک درآمد دارند می باشند.

نتیجه اینکه تعیین نرخ های مالیاتی در سال 1402 نسبت به سال 1401 با توجه به شرایط اقتصادی کشود تاحدودی مناسب تر مصوب شده است.

مطلب مرتبط : فیلم رایگان آموزش حقوق و دستمزد و مزایا

دانلود بخشنامه مالیات حقوق 1401 جدید

جدول مالیات حقوق سال 1401 طبق بخشنامه 28 اردیبهشت 1401

نرخ های مالیات حقوق سال 1401

در سال 1401 مطابق بند الف جزء 5 تبصره 12 قانون بودجه سال 1401میزان معافیت مالیات حقوق سالانه 672.000.000 ریال و ماهانه 56.000.000 ریال تعیین شده است .

در سال 1401 نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل،حق شاغل،فوق العاده مدیریت،و فوق العاده مستمر و غیر مستمر و سایر پرداختی ها و کارانه به استثنای عیدی پایان سال به شرح زیر می باشد.

1.نسبت به مازاد 56،000،000 ریال ماهانه تا 150،000،000ریال ماهانه ده درصد(10%)

2.نسبت به مازاد 150،000،000 ریال ماهانه تا 250،000،000ریال ماهانه پانزده درصد(15%)

3.نسبت به مازاد 250،000،000 ریال ماهانه تا 350،000،000ریال ماهانه بیست درصد(20%)

4.نسبت به مازاد 350،000،000 ریال ماهانه به بالا سی درصد(30%)

طبق همان بند الف تبصره12قانون بودجه کل کشور پارگراف آخر بند میزان معافیت مالیاتی اشخاص موضوع مواد ( 57) و (101) ق. م. م سالانه مبلغ 396.000.000 ریال در سال 1401تعیین گردیده است .

اشخاص موضوع ماده 101 کلیه اشخاص حقیقی دارنده کسب و کار (مشاغل) و اشخاص موضوع ماده 80 افرادی که از محل اجاره املاک درآمد دارند می باشند.

نتیجه اینکه تعیین نرخ های مالیاتی در سال 1401 نسبت به سال 1400 منطقی تر انجام شده است.

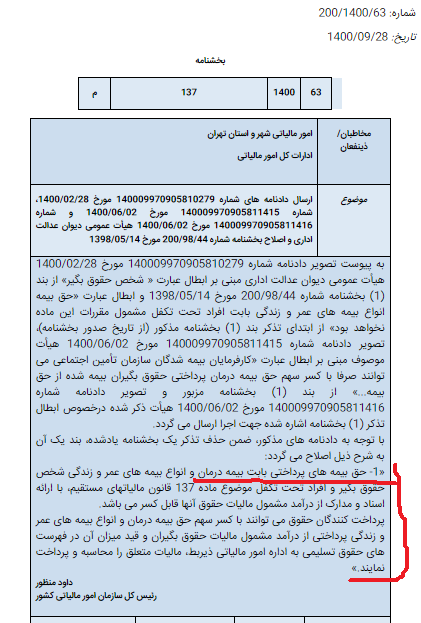

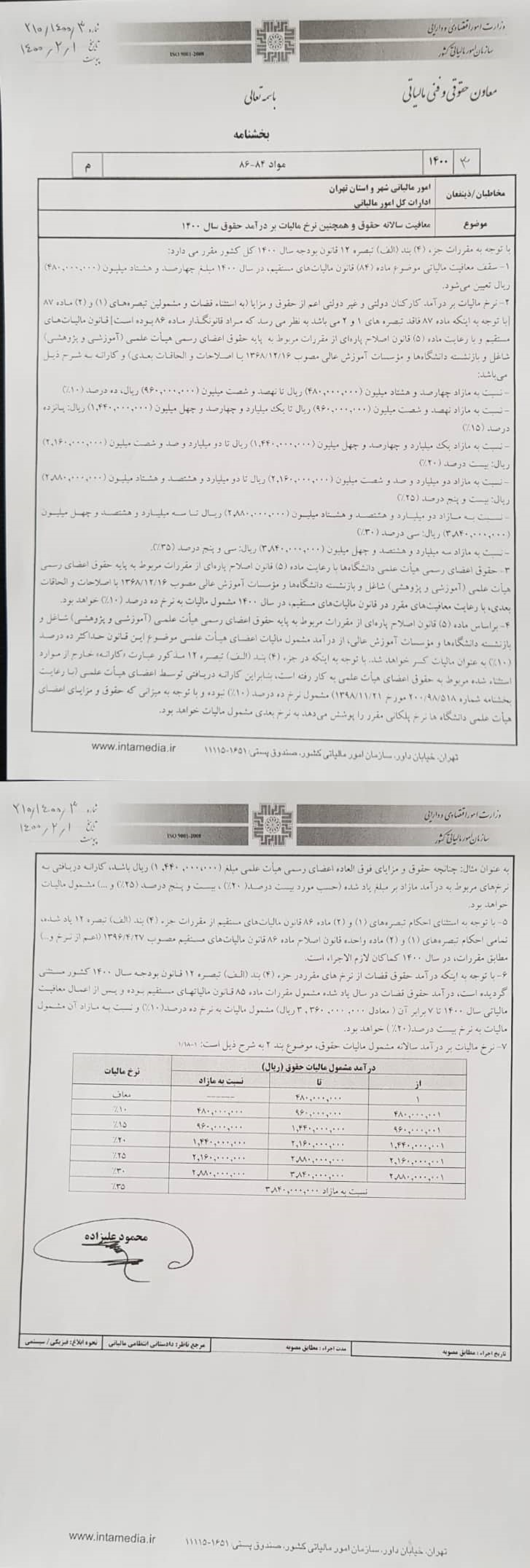

دانلود بخشنامه مالیات حقوق 1400 جدید

{kind=link}

جدول مالیات حقوق سال 1400

نرخ های مالیات حقوق سال 1400

در سال 1400 مطابق بند الف شماره 4 تبصره 12 قانون بودجه میزان معافیت مالیات حقوق سالانه 480.000.000 ریال و ماهانه 40.000.000 ریال تعیین شده است .

در سال 1400 نرخ مالیات برکل درآمد کارکنان دولتی و غیردولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر معافیت مذکور تا 2 برابر آن مشمول مالیات سالانه ده درصد ( 10%) و نسبت به مازاد 2 برابر تا 3 برابر آن مشمول مالیات سالانه پانزده درصد ( 15%) و نسبت به مازاد 3 برابر تا چهار و نیم برابر آن مشمول مالیات سالانه بیست درصد (20%) و نسبت به مازاد چهار و نیم برابر تا 6 برابر آن مشمول مالیات سالانه بیست و پنج درصد (25%)و نسبت به مازاد 6 برابر تا 8 برابر آن مشمول مالیات سالانه سی درصد (30%) و نسبت به مازاد 8برابر بیشتر سالانه سی و پنج درصد (35%) تعیین گردیده است .

طبق همان بند الف تبصره12قانون بودجه کل کشور پارگراف آخر بند . میزان معافیت مالیاتی اشخاص موضوع مواد ( 57) و (101) ق. م. م سالانه مبلغ 360.000.000 ریال تعیین گردیده است .

اشخاص موضوع ماده 101 کلیه اشخاص حقیقی دارنده کسب و کار ( مشاغل ) و اشخاص موضوع ماده 80 افرادی که از محل اجاره املاک درآمد دارند می باشند.

دانلود بخشنامه جدید(خرداد99)حقوق و دستمزد سال 1399

دانلود بخشنامه اولی حقوق و دستمزد سال 1399

دانلودص 1بخشنامه مالیات حقوق سال 1399 جدید

{kind=link}

دانلودص 2 بخشنامه مالیات حقوق سال 1399 جدید

{kind=link}

دوره جدید : 👈 چهل و دومین دوره جامع آموزش مالیات و مهارتهای مالیاتی پیشرفته پولساز 99

این دوره جامع آموزش مالیات و کاربردی بصورت 60% عملی توسط خود شرکت کنندگان برگزار می شود

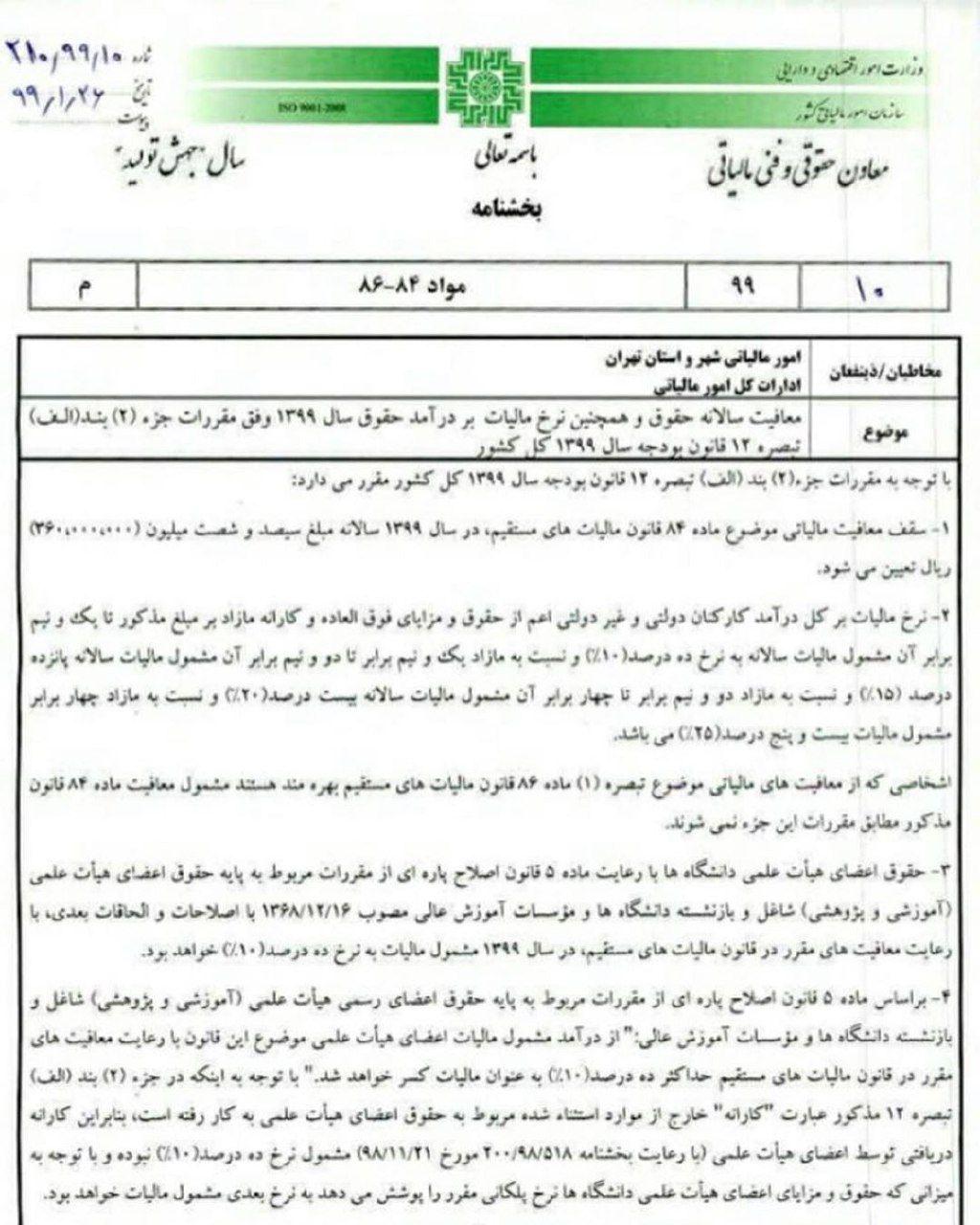

ابلاغ بخشنامه مالیات حقوق

در فروردین ماه 1399 ، سازمان امور مالیاتی کشور طی بخشنامه 210/99/10 مورخ 1399/01/26 میزان معافیت سالانه حقوق و همچنین نرخ مالیات بردرآمد حقوق سال 1399 را مطابق مقررات بند الف تبصره 12 قانون بودجه کل کشور را به کلیه مؤدیان و پرداخت کنندگان حقوق برای اجرا ابلاغ کرد.

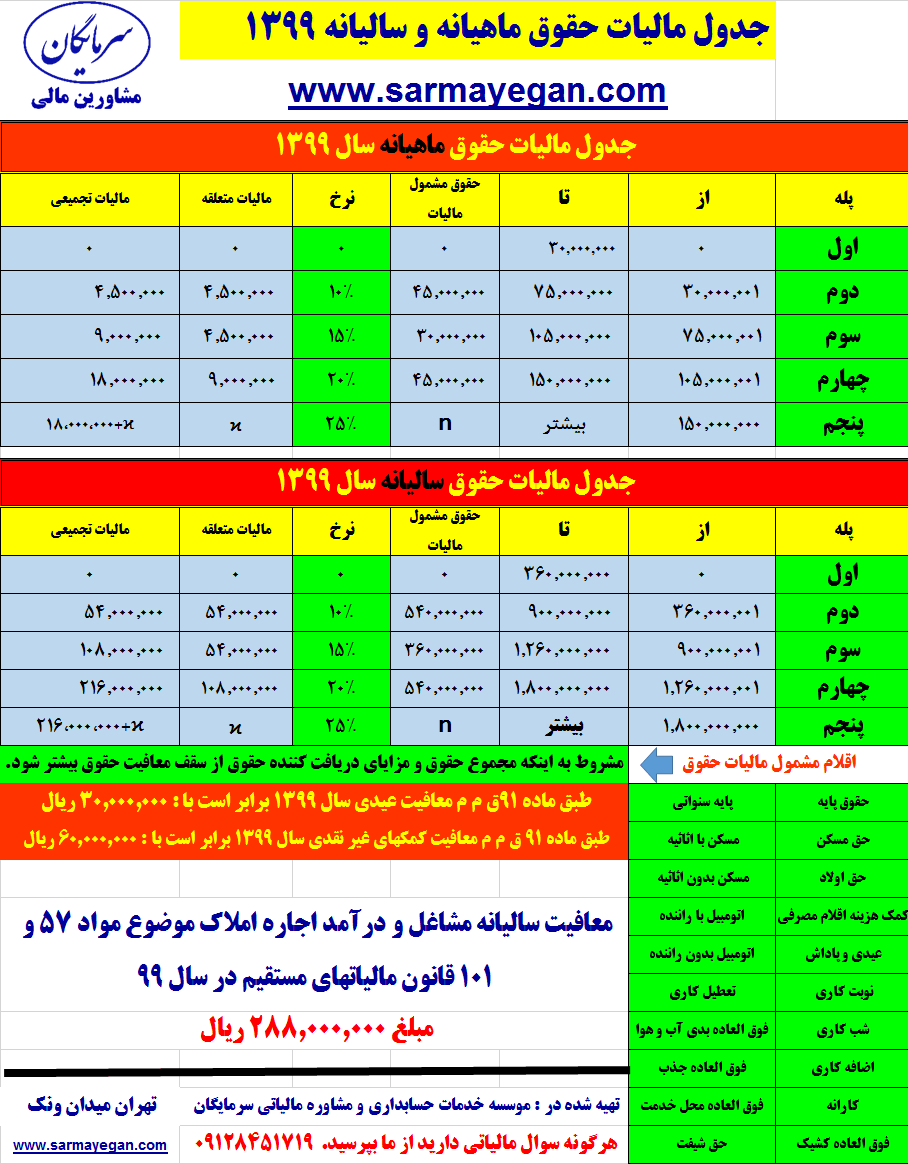

نرخ های مالیات حقوق سال 99

در سال 1399 مطابق بند الف شماره 2 تبصره 12 قانون بودجه میزان معافیت مالیات حقوق سالانه 360.000.000 ریال و ماهانه 30.000.000 ریال تعیین شده است .

در سال 99 نرخ مالیات برکل درآمد کارکنان دولتی و غیردولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر معافیت مذکور تا یک و نیم برابر آن مشمول مالیات سالانه ده درصد ( 10%) و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزده درصد ( 15%) و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیست درصد (20%) و نسبت به مازاد چهار برابر و نسبت به مازاد چهار برابر بیست و پنج درصد (25%) تعیین گردیده است .

طبق همان بند الف تبصره12قانون بودجه کل کشور پارگراف آخر بند . میزان معافیت مالیاتی اشخاص موضوع مواد ( 57) و (101) ق. م. م سالانه مبلغ 288.000.000 ریال تعیین گردیده است .

اشخاص موضوع ماده 101 کلیه اشخاص حقیقی دارنده کسب و کار ( مشاغل ) و اشخاص موضوع ماده 80 افرادی که از محل اجاره املاک درآمد دارند می باشند.

مطلب مرتبط : آموزش مالیات

محاسبه مالیات حقوق کارکنان جزو مباحث آموزش مالیات بوده و کسانی که علاقمند فراگیری کامل قوانین مالیاتی و مهارتهای پیشرفته مالیاتی هستند. بهتر است در آموزش مالیات سرمایه گذاری کرده و دانسته های مالیاتی خود را تکمیل کنند.

هم اکنون حسابدارانی که در خصوص آموزش مالیات اقدام کرده و اطلاعات و مهارتهای مالیاتی خیلی خوب و موثری دارند، در بازار کار حسابداری موفقتر و از درآمد بالایی برخوردارند.

جدول مالیات حقوق سال 99

مطلب مرتبط : آموزش مالیات، دانلود کتاب 110ماده پرکاربرد قوانین مالیاتی ایران

نرخ های مالیات حقوق سال 98

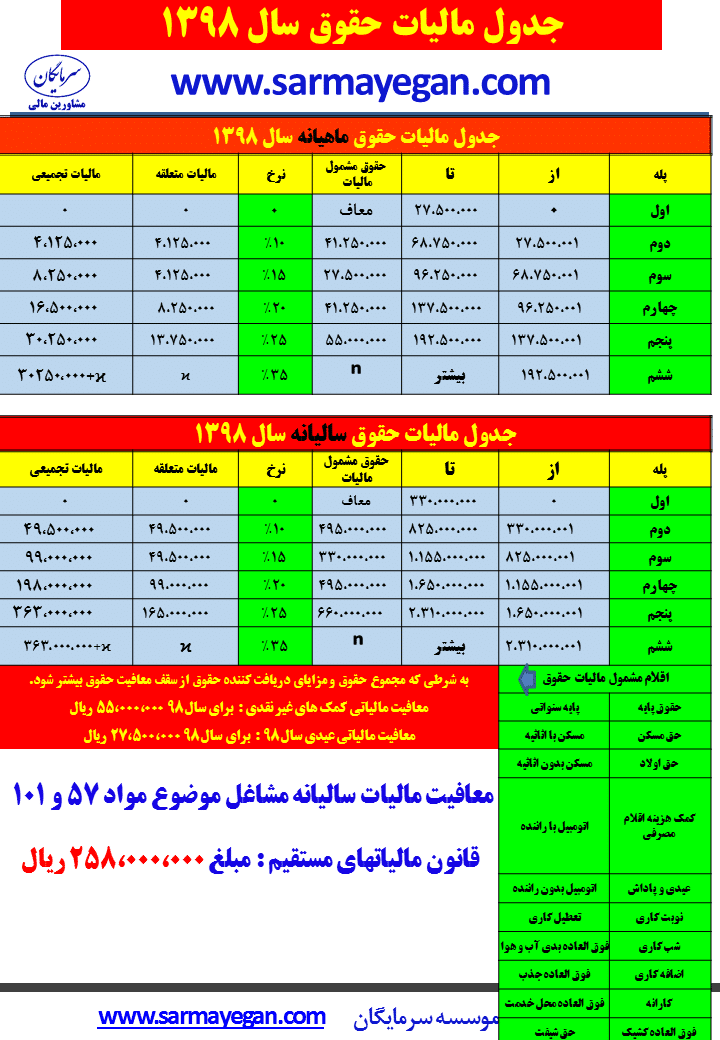

در سال 1398 مطابق بند الف تبصره 6 قانون بودجه و بخشنامه صادره سازمان امور مالیاتی میزان معافیت مالیات حقوق سالانه 330.000.000 ریال و ماهانه 27.500.000 ریال تعیین شده است .

علاوه بر این نرخ مالیات برکل درآمد کارکنان دولتی و غیردولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر معافیت مذکور تا یک و نیم برابر آن مشمول مالیات سالانه ده درصد ( 10%) و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزده درصد ( 15%) و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیست درصد (20%) و نسبت به مازاد چهار برابر تا شش برابر مشمول مالیات بیست و پنج درصد (25%) و نسبت به مازاد شش برابر سی و پنج درصد (35%) تعیین گردیده است .

طبق همان بند الف تبصره 6 قانون بودجه کل کشور پارگراف آخر بند . میزان معافیت مالیاتی اشخاص موضوع مواد ( 57) و (101) ق. م. م سالانه مبلغ 258.000.000 ریال تعیین گردیده است .

اشخاص موضوع ماده 101 کلیه اشخاص حقیقی دارنده کسب و کار ( مشاغل ) و اشخاص موضوع ماده 57 افرادی که از محل اجاره املاک درآمد دارند می باشند.

نکته قابل توجه :

در اینجا لازم می دانم به دوستان حسابدار و حسابرس شاغل و فارغ التحصیلان حسابداری و افرادی که دوره های کارآموزی حسابداری را می گذرانند تأکید کنم که دانستن میزان معافیت سالانه و ماهانه حقوق و نرخهای مالیات حقوق ضروری است . از آنجا که محاسبه حقوق و دستمزد و محاسبه کسور قانونی از جمله مالیات حقوق از وظایف حسابداران می باشد بنابراین آگاهی از معافیت مالیات حقوق و نرخهای مقرر مالیاتی امری لازم و ضروری است . پیشنهاد می کنیم با آموزش مالیات دانسته ها و مهارتهای مالیاتی خود را بالا ببرید.

به خاطر دسترسی آسان و آگاهی از نرخهای مقرر و طبقات تعیین شده برای اعمال نرخهای مالیاتی، بخشنامه و جدول مالیات حقوق سال1398 برای استفاده شما حسابداران گرامی در زیر جهت دانلود درج گردیده است .

دانلود بخشنامه مالیات حقوق سال 98

دانلود بخشنامه مالیات حقوق سال98

دانلود جدول مالیات حقوق 98

تأکید می کنم اقدام برای آموزش مالیات و آگاهی از مصوبات و بخشنامه مالیاتی برای کلیه حسابداران و حسابرسان ، علاقمندان حسابداری و اشخاصی که در دوره کارآموزی حسابداری شرکت می کنند و در امر خدمات حسابداری و خدمات مالیاتی هستند یک ضرورت است و موجب بروز شدن و اجرای صحیح وظایف حسابداری می شود.

مطلب مرتبط: آموزش مالیات محاسبه مالیات عیدی

موسسه خدمات حسابداری و مشاوره مالیاتی سرمایگان آمادگی دارد برای شرکتها، موسسات و سازمان های متقاضی خدمات حسابداری را به شرح زیر انجام دهد.

استفاده از خدمات حسابداری و مشاوره مالیاتی موسسه سرمایگان هم به صرفه است و هم برای مدیران شرکتها و موسسات استفاده کننده از خدمات حسابداری اطمینان خاطر ایجاد می کند.

خدمات حسابداری و مشاوره مالیاتی موسسه سرمایگان مکمل تلاش شماست.

فهرست خدمات مالیاتی موسسه سرمایگان :

خدمات مالیاتی در زمینه تهیه و ارسال اظهارنامه مالیات بر درآمد عملکرد

خدمات مالیاتی در زمینه نحوه رسیدگی به اظهارنامه مالیات بر درآمد

خدمات مالیاتی در زمینه تهیه و ارسال اظهارنامه ارزش افزوده

خدمات مالیاتی در خصوص بررسی و تدوین استراتژی های مالیاتی شرکتها و موسسات خصوصی

خدمات مالیاتی در زمینه ساماندهی مالیاتی سالهای 98 و 99

خدمات مالیاتی در زمینه نحوه اعتراض به برگ تشخیص صادره

خدمات مالیاتی در زمینه اخذ و پلمپ و ثبت دفاتر قانونی (روزنامه و کل)

خدمات مالیاتی در زمینه تهیه و ارسال صورت معاملات فصلی بصورت آنلاین و آفلاین از طریق برنامه TTMS

خدمات مالیاتی در رمینه بررسی هزینه های موجه و قابل قبول مالیاتی

خدمات مالیاتی در زمینه محاسبات مالیات حقوق کارکنان و ارسال لیست مالیات حقوق به اداره امور مالیاتی

خدمات مالیاتی در زمینه تنظیم و ارسال اظهارنامه های مالیات بر درآمد املاک ( اجاره املاک)

خدمات مالیاتی در زمینه دفاع مالیاتی در موارد اختلاف مالیاتی با سازمان امور مالیاتی کشور

خدمات مالیاتی در زمینه تهیه وتنظیم لایحه مالیاتی موثر و محکمه پسند در مراجع رسیدگی به اعتراض و شکایت مالیاتی

خدمات مالیاتی در خصوص ارتقاء مهارتهای مالیاتی کارکنان واحد مالی شرکتها و موسسات

خدمات مالیاتی در خصوص عملیات حسابداری مالیاتی شرکتهای تولید و بازرگانی و خدماتی و پیمانکاری

خدمات مالیاتی در خصوص تشکیل پرونده مالیاتی و اخذ کد اقتصادی در ادارت امور مالیاتی

برای درخواست مشاوره مالیاتی رایگان همین الان با ما تماس بگیرید.

با شماره 09128451719 و یا 02186083296 تماس بگیرید.

موفق باشید .

موسسه خدمات حسابداری سرمایگان ارایه دهنده خدمات حسابداری ممتاز،مشاوره مالیاتی ثمر بخش،خدمات کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

www.sarmayegan.com

۰۲۱۸۶۰۸۳۲۹۶

![]()

سلام خسته نباشید ممنون میشم لیست سال 1401 رو اصلاح کنید مبلغ معاف از مالیت طبق بخشنامه دانلودی از سایت خودتون 672000000 ریال می باشد تشکر

با سلام کاربر گرامی سرمایگان

من بررسی کردم جدول درست بود .

متوجه نظر شما که چنین موردی را دیدید نشدم.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

با عرض سلام و ادب

برای همکارمم لینکتون فرستادم تازه وارد بازار کار شده اند

با سلام سرکار خانم کمالی گرامی

از حسن توجه و اظهار لطفتون صمیمانه سپاسگزاریم.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

سلام

خواستم ازتون تشکرکنم که اینهمه مطالب خوب وکابردی توسایت گذاشتین.

با سلام سرکار خانم جهانگیری گرامی

با سپاس از دلگرمی و اظهارلطفتون

انشالله همیشه موفق و شاد و سلامت باشید.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

سلام وخداقوت به مدیریت سایت سرمایگان

از درج جدول مالیات حقوق ماهانه و سالیانه که تو سایت سرمایگان قرار دادید متشکریم. بسیار جامع و گویا و کاربردی است .

با سلام کاربر گرامی سایت سرمایگان

با سپاس از دلگرمی و اظهارلطفتون

انشالله همیشه موفق و شاد و سلامت باشید.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

سلام

«کارگران با حقوق دو میلیون و ۳۰۰ تومان از مالیات معاف میشوند/معافیت کارمندان از مالیات با حقوق ۳ میلیون تومان

سخنگوی کمیسیون تلفیق لایحه بودجه کل کشور سال ۹۹ گفت: براساس مصوبه این کمیسیون حقوق کارکنان دولت تا سه میلیون تومان در ماه و حقوق کارگران تا دو میلیون و ۳۰۰هزار تومان از مالیات معاف میشوند.»

این متن برخی خبرگزاری ها در خصوص مالیات حقوق میباشد

حال تکلیف مالیات حقوق کارگران با این مصوبه چیست؟

در محاسبات حقوق کارگران چگونه باید عمل کرد

آیا اگر مطابق جدول مالیاتی کارمندان(جدول فوق) عمل شود اداره دارایی بعداً میتواند مدعی شود که در مصوبه کمیسیون تلفیق 2/300 اعلام شده و مبنای محاسبه شما ۳ میلیونه و مابه التفاوت رو جریمه کنه شرکت رو

با سلام کاربر گرامی سایت سرمایگان

ضمن سپاس ازحسن توجه تان

طبق تصویب قانون بودجه کل کشور و بخشنامه منتشره معافیت مالیاتی سال 99 در سال 360.000.000 ریال و در ماه 30.000.000 ریال هست . بقیه بی اساس است.

شاد و موفق وپرانرژی باشید.

موسسه سرمایگان ( مشاورین مالی و اولین مبتکر و مجری کارگاه های نوابغ و جهش به بازار کار حسابداری ایران)

باسلام وخسته نباشید از سایت بسیار مفید و بروز شما استاد گرامی خیلی خوب و کارامد به منکه خیلی کمک میکنه ،

با سلام کاربر گرامی سایت سرمایگان

از حسن توجه و اظهارلطفتون بسیار سپاسگزاریم

شاد و موفق وپرانرژی باشید.

موسسه سرمایگان ( مشاورین مالی و اولین مبتکر و مجری کارگاه های نوابغ و جهش به بازار کار حسابداری ایران)

سلام . در جدول مالیات حقوق سالیانه ، نرخ 35% ندارم . لطفا اصلاح شود.

با سلام جناب غلامی گرامی

از حسن توجه و اعلام نظرتون سپاسگزاریم.

موضوع مورد اشاره شما اصلاح شد.

شاد و موفق وپرانرژی باشید.

موسسه سرمایگان ( مشاورین مالی و اولین مبتکر و مجری کارگاه های نوابغ و جهش به بازار کار حسابداری ایران)

با سلام

در بین مطالب مرتبطی که دیدم جدول مالیات حقوق مندرج در سایت بنظرم خیلی واضح توضیح داده است

خودم ابهام داشتم رفع شد

پیشنهاد میکنم دوستان مشاهده کنند تا ابهامی اگر هست رفع بشه

با تشکر

با سلام کاربرگرامی سایت سرمایگان

از حسن توجه و اظهار نظرتان سپاسگزاریم .

شاد و موفق وپرانرژی باشید.

موسسه سرمایگان ( مشاورین مالی و اولین مبتکر و مجری کارگاه های نوابغ و جهش به بازار کار حسابداری ایران)