جدیدترین های مالیاتی، خدمات مالیاتی، دانستنی های مالیاتی، مشاوره مالیاتی

آموزش مالیات در خصوص مراحل ابلاغ الکترونیکی اوراق مالیاتی

آموزش مالیات در مورد مراحل ابلاغ الکترونیکی اوراق مالیاتی ، معرفی انواع اوراق مالیاتی و نحوه فعالسازی حساب کاربری مودی برای ابلاغ اوراق مالیاتی. بیشتر بدانید.

آموزش مالیات و مهارتهای مالیاتی پیشرفته به حسابدار قدرت افزایش درآمد می دهد.

آموزش مالیات باعث بروز شدن و افزایش اعتماد به نفس در حسابداران می شود. آموزش مالیات و فراگیری جدیدترین موضوعات مالیاتی،مزیت رقابتی شما را افزایش می دهد.به همین منظور مطلب نحوه فعالسازی ابلاغ الکترونیکی اوراق مالیاتی تهیه و تقدیم می شود.

مطابق ماده 203 ق م م اوراق مالیاتی به طور کلی باید به شخص مودی ابلاغ و در نسخه ثانی رسید اخذ گردد.

در صورت عدم دسترسی به مودی ،اوراق مالیاتی باید در محل سکوت یا محل کار او به یکی از بستگان یا کارکنان مودی ابلاغ گردد.

تشریفات اداری ابلاغ طبق ماده 203 ق م م به دو طریق انجام می شود

1.ابلاغ حضوری به شخص مودی یا بستگان ، یا کارکنان او

2.ابلاغ قانونی از طریق الصاق اوراق مالیاتی به در محل فعالیت مودی

به منظور تسهیل در فرآیند مالیات ستانی و کاهش رفت وآمد مؤدیان به ادارات مالیاتی ،سازمان مالیاتی کشور امکانی جهت ابلاغ اوراق مالیاتی بصورت الکترونیکی فراهم نموده است. بر همین اساس سازمان امور مالیاتی کشور، با استناد به قانون مالیاتهای مستقیم و سایر قوانین مربوط، سازوکارهای ابلاغ الکترونیکی اوراق مالیاتی را به اجرا درآورده است . با این روش، شکل و فرآیند ابلاغ از حالت سنتی(کاغذی)به صورت جدید (الکترونیکی) تغییر یافته و به جای تشریفات اداری حضوری ابلاغ ، فرایند ابلاغ بصورت فنی (سامانه های مالیاتی) به اجرا در می آید. با اجرای طرح جامع مالیاتی، کلیه مراحل پرونده های مالیاتی از ابلاغ اوراق مالیاتی تا پرداخت مالیات به صورت الکترونیکی انجام خواهد شد.

لازم به ذکر است،ابلاغ الکترونیکی در حال حاضر صرفا ً مربوط به برگه های قطعی و تشخیص مالیاتی می باشد.

مبنای قانونی اجرای طرح ابلاغ الکترونیکی اوراق مالیاتی

1-قانون مالیات های مستقیم

سازمان امور مالیاتی کشور با اجرای طرح جامع مالیاتی و استفاده از فناوری اطلاعات و ارتباطات و روشهای ماشینی (مکانیزه)، جایگزین شیوه سنتی نمده است. رویه های اجرایی هم اکنون شامل ثبت نام مودیان ، ارائه اظهارنامه های مالیاتی،پرداخت مالیات، ارسال صورت معاملات فصلی و لیست مالیات حقوق کارکنان، مطالبه و وصول مالیات، ثبت اعتراضات مؤدیان، ابلاغ اوراق مالیاتی و تعیین ادارات امور مالیاتی مربوطه برای انجام مواردفوق را به اجرا درآورده است.

2 -قانون تجارت الکترونیک

اسناد و ادله اثبات دعوی ممکن است به صورت (داده پیام) بوده و در هیچ محکمه یا اداره دولتی نمیتوان براساس قواعد ادله موجود، ارزش اثباتی آنرا به دلیل شکل و قالب آن رد کرد. به طورکلی، ارزش اثباتی (داده پیام) را صرفا هر (داده پیام)با توجه به عوامل مطمئنه ازجمله تناسب روشهای ایمنی به کار گرفته شده با موضوع و منظور مبادله (داده پیام) تعیین می شود.

3 -برنامه ششم توسعه

دستگاههاي اجرائي نظير شهرداريها، محاكم دادگستري، نيروي انتظامي و سازمان ثبت اسناد و املاک كشور مكلفند تا پايان سال دوم برنامه،دستورالعملها و فرآيندهاي داخلي و زيرساختهاي نرم افزاري خود را به گونه اي آماده نمايند تا دريافت اطلاعات از متقاضيان و محاسبه كليه حقوق و عوارض دولتي مانند بيمه، ماليات، حقوق مالكانه و جريمه هاي آنها،ً با جريمه ها و عوارض شهرداري و نيز اعتراضات وارده بر آن محاسبات، صرفا استفاده از نرم افزار و بدون حضور نيروي انساني همزمان با ارسال الكترونيكی درخواست يا اظهارنامه مربوطه ميسر شود و همراه با توضيح كامل محاسبات به صورت برخط (آنلاين) به متقاضي اعلام و پرداختها و دريافتها از طريق الكترونيكی انجام شود. دستگاههاي اجرائي موظفند نسبت به الكترونيكی كردن كليه فرآيندها و خدمات با قابليت الكترونيكي و تكميل بانکهای اطلاعاتي مربوط، تا پايان سال سوم اجرای قانون برنامه اقدام كنند.

مطلب مرتبط : آموزش مالیات

اهداف و نتایج ابلاغ الکترونیکی

انواع اوراق مالیاتی ابلاغی عبارت است از:

الف( برگ تشخیص مالیات)

ب( برگ دعوت به جلسه هیأت حل اختالف مالیاتی)

پ( رأی هیأت بدوی حل اختالف مالیاتی)

ت( رأی هیأت حل اختالف مالیاتی تجدید نظرموضوع ماده ۲۴۷ قانون مالیاتهای مستقیم)

ث( رأی هیأت موضوع ماده ۲۱۶ قانون مالیاتهای مستقیم)

ج( برگ قطعی مالیات)

چ( برگ اجرایی مالیات)

ح( رأی هیأت موضوع ماده ۲۵۱ مکرر قانون مالیاتهای مستقیم)

با توجه به دامنه گسترده اوراق ابلاغ مالیاتی، الکترونیکی شدن ابلاغ اوراق موصوف، نتایج زیر را به دنبال خواهد داشت:

1.کاهش رفت و آمدهای غیرضروری مؤدیان محترم مالیاتی و صرفه جویی در وقت و هزینه آنان

2.کوتاه شدن فرآیندهای مالیاتی و جلوگیری از بلاتکلیفی مؤدیان یا تأخیر در قطعیت پرونده های مالیاتی

3.ایجاد امکان صدور گواهی های مالیاتی در کوتاهترین زمان ممکن (کاهش میانگین مدت زمان از 10 الی 15 روز به حدود 1 روز). نظر به اینکه مانده بدهی در لحظه قابل رؤیت است، برای مؤدیان فاقد بدهی، امکان درخواست و صدور گواهی مالیاتی در همان روز وجود دارد.

4.امکان واکنش به موقع مؤدیان محترم نسبت به اوراق ابلاغی و جلوگیری از تضییع حق آنان

5.عدم امکان دسترسی افراد غیر مسؤول به اوراق مالیاتی مؤدیان در کلانشهرها

6.کاهش آلودگی هوا خصوصا

7.امکان دسترسی مؤدیان به تمامی اوراق مالیاتی ابلاغ شده (آوراق ابلاغ شده قبلی و اوراق جدید به صورت همزمان) و عدم نیاز به بایگانی فیزیکی توسط مؤدی

8.بارگذاری تمامی اوراق مربوط به یک مؤدی (با پرونده های مختلف) در یک حساب کاربری

9.کاهش هزینه های کشور.

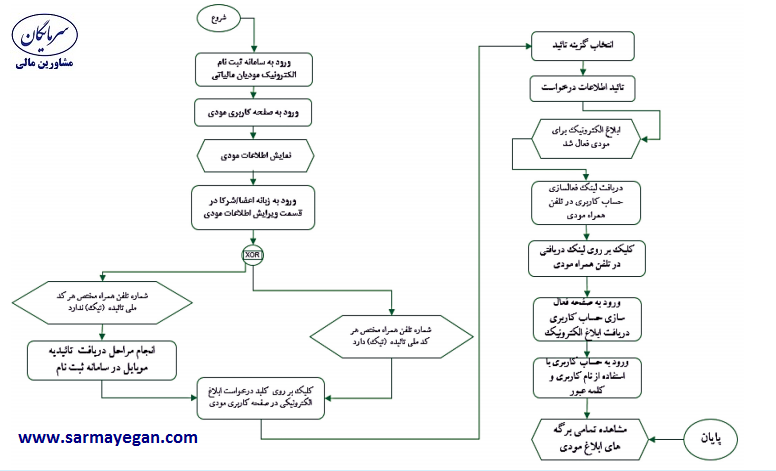

فرآیند ابلاغ اوراق الکترونیکی

فرآیند ابلاغ الکترونیک به شرح زیر تشریح شده است:

فعالسازی حساب کاربری ابلاغ برای مؤدی

1 -مؤدی با مراجعه به سامانه ثبت نام، فرم درخواست استفاده از خدمات ابلاغ الکترونیکی را دریافت می نماید .

ابلاغ الکترونیکی صرفا مؤدیانی که دارای پرونده مالیاتی عملکرد بوده و پیش از این ثبت نام خود را تا پایان مرحله 45 تکمیل کرده اند، قادر به تسلیم درخواست »استفاده از خدمات ابلاغ الکترونیکی« می باشند.

* چنانچه مؤدی پرونده نداشته باشد یا پرونده او ناقص باشد، ابتدا می بایست به سامانه ثبت نام مراجعه کرده و ثبت نام خود را کامل نماید.

2 -مؤدی مالیاتی با ثبت اطلاعات درخواستی در سامانه ثبت نام، شماره تلفن همراه خود را در سامانه وارد می کند و جهت اخذ تأییدیه شماره تلفن همراه اعلامی ، لینک فعالسازی از طریق پیامک به شماره او ارسال می شود.

3 -پس از تأیید شماره موبایل و تأیید فرم درخواست، فرآیند ابلاغ الکترونیک فعال شده و تمامی اوراقی که برای پرونده های مختلف مؤدی صادر می شود، بر روی حساب کاربری وی قابل مشاهده خواهد بود.

* پس از این مرحله، همزمان با بارگذاری هر برگه ابلاغی در حساب کاربری، یک پیامک اطلاع رسانی به شماره تلفن شخصی مؤدی ارسال می شود.

* لازم به یادآوری است که ابلاغ الکترونیکی در سالهای ابتدایی منوط به درخواست مؤدی بوده و در سالهای آتی تمامی مؤدیان به صورت اتوماتیک وارد این پروسه خواهند شد.

نشانی سایت : فعالسازی ابلاغ اوراق مالیاتی

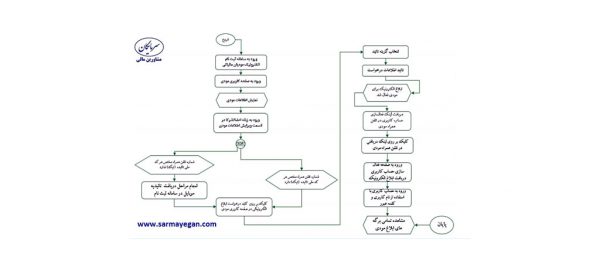

اجرای ابلاغ اوراق مالیاتی و دریافت واکنش مؤدی

1.اوراق تشخیص و قطعی که در سامانه سنیم( سامانه نرم افزاری یکپارچه مالیاتی) و سامانه های تک منبعی اشخاص حقیقی و حقوقی صادر می شوند، به طور خودکار در حساب کاربری مؤدی متقاضی ابلاغ الکترونیکی بارگذاری می شوند.

2 .همزمان با بارگذاری اوراق مالیاتی در حساب کاربری مؤدی، پیامک اطلاع رسانی از طریق تلفن همراه آنها ارسال خواهد شد.

3.چنانچه مؤدی ظرف دو هفته از تاریخ بارگذاری برگه در سامانه ابلاغ، برگه را مشاهده نماید، به منزله ابلاغ برگه می باشد. تاریخ مشاهده برگه درسامانه، به عنوان تاریخ ابلاغ واقعی در سامانه ثبت شده و زمان رؤیت برگه به منزله رسید نسخه دوم اوراق ابلاغی موضوع صدر ماده 203 قانون مالیاتهای مستقیم به شمار می آید. این تاریخ ملاک محاسبه مواعد قانونی دیگر بوده وابلاغ انجام شده، تمامی پیامدهای قانونی ابلاغ واقعی را در برخواهد داشت.

*در کوتاه مدت و در مراحل ابتدایی اجرای این طرح، در صورت عدم مشاهده ابلاغ الکترونیکی توسط مؤدی در فرصت مذکور، 2 هفته بعد، ابلاغ به صورت فیزیکی انجام خواهد شد، اما در سالهای آتی پس از آشنایی مؤدیان با فرآیند ابلاغ الکترونیک و پس از انجام هماهنگیهای لازم، در صورت عدم مشاهده ابلاغ الکترونیکی، مؤدی محترم می تواند به هیأت مرجع رسیدگی به شکایات ناشی از اقدامات اجرایی مراجعه نماید.

نمایی از فرآیند برخط ابلاغ اوراغ الکترونیک به شرح تصویر زیر، آمده است:

منبع : نشریه سامان سازمان امور مالیاتی

موسسه سرمایگان ( مشاورین مالی و ارایه دهنده خدمات حسابداری ممتاز ، کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی و مشاوره مالیاتی )

با سلام

بابت درج این مطلب جدید مالیاتی تشکر می کنم

با سلام سرکار خانم میرزایی گرامی

با سپاس از دلگرمی و اظهارلطفتون

انشالله همیشه موفق و شاد و سلامت باشید.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی