اخبار، جدیدترین های حسابداری، خدمات حسابداری، خدمات حسابداری و مشاوره مالیاتی، دانستنی های حسابداری، دانستنی های مالی

دانلود بخشنامه حقوق و دستمزد سال 1403

حداقل حقوق و دستمزد سال 1403 پس از چندین جلسه و بررسی،در نهایت به تصویب شورایعالی کار رسید.

پس از نهایی شدن و تصویب ،بخشنامه افزایش حقوق سال 1403 از سوی وزارت تعاون کار و رفاه اجتماعی منتشر شد.هم اکنون می توانید ، بخشنامه حقوق و دستمزد سال1403 و جداول پیوست را از پایین صفحه دانلود کنید.

دانلود بخشنامه جدید حقوق سال 1403

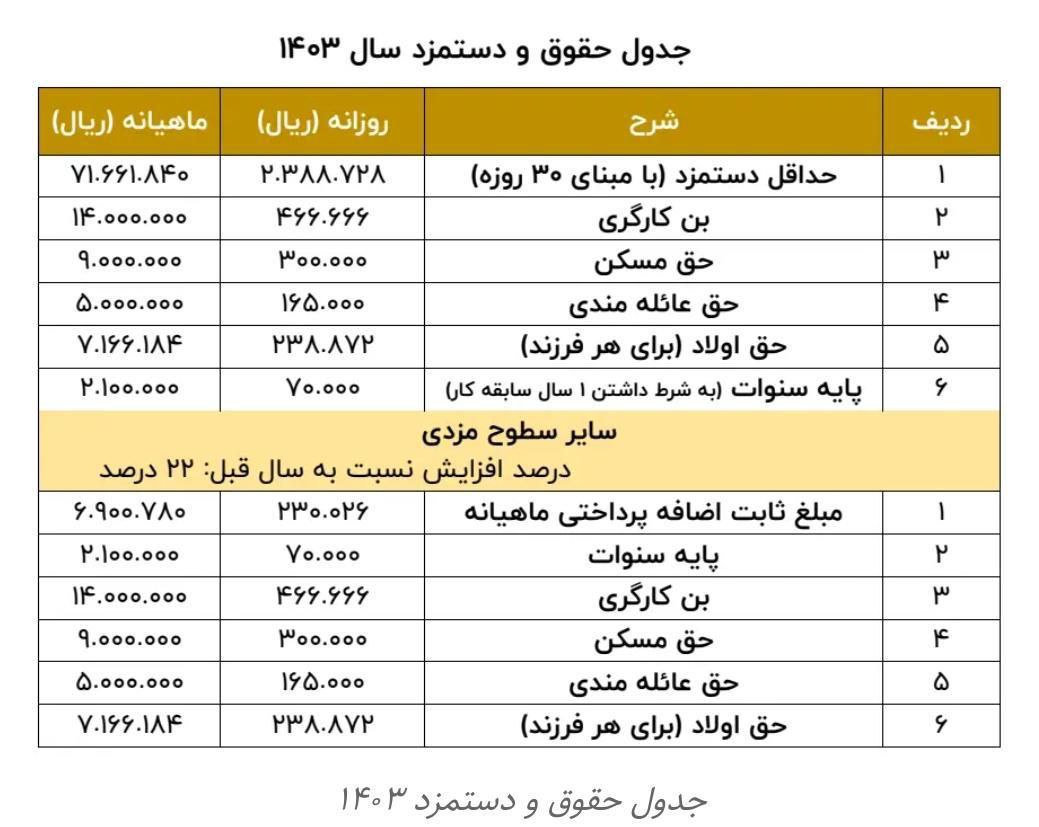

مفاد بخشنامه حقوق سال 1403

طی بخشنامه مذکور و بر اساس مصوبه شورایعالی کار، حداقل دستمزد کارگران مشمول قانون کار اعم از اینکه دارای قرارداد دائم و یا موقت باشند با 35.3درصد افزایش ،روزانه 2.388.728 ریال تعیین شده است.که ماهیانه 30 روزه رقم 71.661.840 ریال می شود.

مبلغ پایه سنوات روزانه و ماهیانه

طبق بند 2 بخشنامه حقوق سال 1403 مقرر شده است،به کارگران دارای بیش از یک سال سابقه کاری،و کارگرانی که یکسال از دریافت آخرین پایه سنوات آنها گذشته باشد روزانه مبلغ 70.000 ریال نیز پایه سنوات به آنها پرداخت گردد. براین اساس ماهانه به کارگران واجدالشرایط مذکور مبلغ 210هزارتومان پایه سنوات به حقوق پایه آنها اضافه خواهد شد.

میزان افزایش سایر سطوح دستمزدی سال 1403

در بخشنامه مذکور بند 1 درمورد افزایش مزد کارگران دارای سابقه شغلی (سایر سطوح مزدی) مقرر شده است : طبق مصوبه شورایعالی کار از ابتدای سال1403 درآمد ماهانه این کارگران به میزان 22درصد نسبت به آخرین مزد سال ١402 افزایش و بعلاوه مبلغ ثابت روزانه 230،026 ریال به حقوق آنها نسبت به سال 1402 افزوده گردد.

سایر مزایا سال 1403

1.طبق بند 3 بخشنامه حقوق سال 1403 کمک هزینه اقلام مصرفی خانوار مبلغ 14.000.000 ریال برای افراد متاهل و مجرد بصورت یکسان ماهانه تعیین گردیده است.

2.طبق بند 4 بخشنامه حقوق سال 1403 کمک هزینه مسکن کارگری مبلغ 9.000.000 ریال ماهانه بدون تغییر نسبت به سال 1402 تعیین گردیده است.

3.طبق بند 5 بخشنامه حقوق سال 1403 حق تاهل مبلغ 5.000.000 ریال ماهانه اعم از زن و مرد تعیین گردیده است.حق تاهل برای اولین بار در بخشنامه حقوق از ابتدای سال 1403 تعیین و قابل پرداخت می باشد.

نکته :

طبق تبصره 1 بند 2 بخشنامه مزد سال 1403 “پرداخت مبلغ پایه سنواتی برای کارگران مشمول طرح طبقه بندی مشاغل ، با در نظر گرفتن رقم پایه سنوات برای گروه یک با توجه به دستورالعمل و جدول اعلامی توسط اداره کل روابط کار و جبران خدمت صورت می گیرد.

جدول حقوق و دستمزد سال 1403

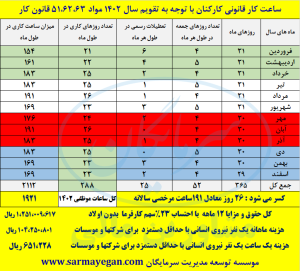

جدول ساعات کار قانونی سال 1403

همانطور که می دانید تعیین حداقل دستمزد روزانه و برخی مزایای ماهانه ،مشمولین قانون کار جمهوری اسلامی هر سال توسط شورایعالی کار پس از شور و مشورت با نمایندگان کارگران و کارفرمایان و دولت نهایی و تصویب می شود.

اعضای تشکیل دهنده شورایعالی کار

شورایعالی کار متشکل از نماینده کارگران ،نماینده کارفرمایان و نماینده دولت می باشد. اعضای شورایعالی کار پس از تشکیل جلسه و تبادل نظر و با درنظرگرفتن جنبه های مختلف اقتصادی و اجتماعی در مورد تعیین حداقل دستمزد مشمولین قانون کار تصمیم گیری می کنند.

معمولا نتیجه تصمیم گیری در مورد تعیین حداقل حقوق و دستمزد کارگران توسط وزیر تعاون ،کار و رفاه اجتماعی به اطلاع عموم می رسد و علاوه بر این طی بخشنامه ای میزان حداقل دستمزد و سایر تصمیمات به صورت رسمی به کلیه کارگاهها و دستگاههای اجرائی و کارگران و کارفرمایان ابلاغ می شود.

دانلود بخشنامه مزد و دستورالعمل های تبعی سال 1402

مفاد بخشنامه مزد سال 1402

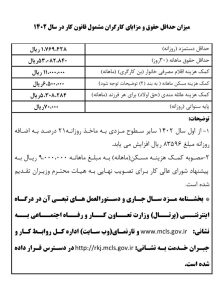

طی بخشنامه مذکور و بر اساس مصوبه شورایعالی کار، حداقل دستمزد کارگران مشمول قانون کار اعم از اینکه دارای قرارداد دائم و یا موقت باشند با 27درصد افزایش ،روزانه 1.769.428 ریال تعیین شده است.که ماهیانه 30 روزه رقم 53.082.840 ریال می شود.

مبلغ پایه سنوات روزانه و ماهیانه

طبق بند 2 بخشنامه حقوق سال 1402 مقرر شده است،به کارگران دارای بیش از یک سال سابقه کاری،و کارگرانی که یکسال از دریافت آخرین پایه سنوات آنها گذشته باشد روزانه مبلغ 70.000 ریال نیز پایه سنوات به آنها پرداخت گردد. براین اساس ماهانه به کارگران واجدالشرایط مذکور مبلغ 210هزارتومان پایه سنوات به حقوق پایه آنها اضافه خواهد شد.

میزان افزایش سایر سطوح دستمزدی سال 1402

در بخشنامه مذکور بند 1 درمورد افزایش مزد کارگران دارای سابقه شغلی (سایر سطوح مزدی) مقرر شده است : طبق مصوبه شورایعالی کار از ابتدای سال1402 درآمد ماهانه این کارگران به میزان 21درصد نسبت به آخرین مزد سال ١401 افزایش و بعلاوه مبلغ ثابت روزانه 83،596 ریال به حقوق آنها نسبت به سال 1401 افزوده گردد.

نکته :

طبق تبصره 1 بند 2 بخشنامه مزد سال 1402 “پرداخت مبلغ پایه سنواتی برای کارگران مشمول طرح طبقه بندی مشاغل ، با در نظر گرفتن رقم پایه سنوات برای گروه یک با توجه به دستورالعمل و جدول اعلامی توسط اداره کل روابط کار و جبران خدمت صورت می گیرد.

میزان کمک هزینه اقلام مصرفی خانوار سال 1402

طبق بند 3 بخشنامه مزد سال 1402 مزایای کمک هزینه اقلام مصرفی خانوار(بن کارگری سابق) مبلغ 11،000،000ریال تحت عنوان مزایای انگیزشی و رفاهی برای مشمولین قانون کار اعم از مجرد و متاهل تعیین شده است.که کارفرمایان مکلفند ماهانه آنرا به کارکنان خود پرداخت نمایند

لازم به ذکر است شورایعالی کار پیشنهاد افزایش حق مسکن کارگران تا سقف ماهیانه 9.000.000 ریال را داده است.که با تصویب هیئت وزیران مبلغ حق مسکن سال 1402مشمولین قانون کار ماهیانه مبلغ 9،000،000 ریال تعیین و از اول سال 1402 قابل پرداخت می باشد.

بخشنامه مزد و دستورالعمل های تبعی سال 1402

جدول ساعات کار موظفی سال 1402

دانلود بخشنامه مزد و دستورالعمل های تبعی سال 1401

مفاد بخشنامه مزد سال 1401

طی بخشنامه مذکور و بر اساس مصوبه شورایعالی کار، حداقل دستمزد کارگران مشمول قانون کار اعم از اینکه دارای قرارداد دائم و یا موقت باشند با 57.4 درصد افزایش ،روزانه 1.393.250 ریال تعیین شده است.که ماهیانه 30 روزه رقم 41.797.500 ریال می شود.

مبلغ پایه سنوات روزانه و ماهیانه

طبق بند 2 بخشنامه حقوق سال 1401 مقرر شده است،به کارگران دارای بیش از یک سال سابقه کاری،یا یکسال از دریافت آخرین پایه سنوات آنها گذشته باشد روزانه مبلغ 70.000 ریال نیز پایه سنوات به آنها پرداخت گردد. براین اساس ماهانه به کارگران واحد شرایط مذکور مبلغ 210هزار تومان پایه سنوات به حقوق پایه آنها اضافه خواهد شد.

میزان افزایش سایر سطوح دستمزدی سال 1401

در بخشنامه مذکور بند 1 درمورد افزایش مزد کارگران دارای سابقه شغلی (سایر سطوح مزدی) مقرر شده است : طبق مصوبه شورایعالی کار از ابتدای سال 1401 درآمد ماهانه این کارگران به میزان 38 درصد نسبت به آخرین مزد سال ١400 بعلاوه روزانه 171،722ریال افزایش یابد.

میزان کمک هزینه اقلام مصرفی خانوار سال 1401

طبق بند 3 بخشنامه حقوق سال 1401 مزایای کمک هزینه اقلام مصرفی خانوار(بن کارگری سابق) مبلغ 8،500،000ریال تحت عنوان مزایای انگیزشی و رفاهی برای مشمولین قانون کار اعم از مجرد و متاهل تعیین شده است.که کارفرمایان مکلفند ماهانه آنرا به کارکنان خود پرداخت نمایند

لازم به ذکر است شورایعالی کار پیشنهاد افزایش حق مسکن کارگران تا سقف ماهیانه 6.500.000 ریال را داده است.که با اصلاح مصوبه هیئت وزیران مبلغ حق مسکن سال 1401مشمولین قانون کار را ماهیانه مبلغ 6،500،000 ریال تعیین و از اول سال 1401 قابل پرداخت می باشد.

بخشنامه مزد و دستورالعمل های تبعی سال 1401

جدول حقوق و مزایای مشمولان قانون کار بدون سابقه کاری

جدول ساعات کار قانونی سال 1401

مطالعه و بررسی جدول ساعات کار قانونی سال 1401 برای کلیه مدیران و روساو سرپرستان حسابداری و شرکت کنندگان دوره کارآموزی حسابداری و حسابداران شرکت خدمات حسابداری و موسسات حسابرسی امری ضروری و مهم است.

دانلود بخشنامه مزد و دستورالعمل های تبعی سال 1400

مفاد بخشنامه مزد سال 1400

طی بخشنامه مذکور و بر اساس مصوبه شورایعالی کار، حداقل دستمزد کارگران مشمول قانون کار اعم از اینکه دارای قرارداد دائم و یا موقت باشند با 39 درصد افزایش ،روزانه 885.165 ریال تعیین شده است.که ماهیانه 30 روزه رقم 26.554.950 ریال می شود.

مبلغ پایه سنوات روزانه و ماهیانه

طبق بند 1 بخشنامه حقوق سال 1400 مقرر شده است،به کارگران دارای بیش از یک سال سابقه کاری که کارگاه آنها فاقد طرح طبقهبندی مشاغل می باشد، روزانه 46.667 ریال نیز پایه سنوات پرداخت گردد. براین اساس ماهانه به چنین کارگرانی مبلغ 140هزار تومان پایه سنوات به حقوق پایه آنها اضافه خواهد شد.

میزان افزایش سایر سطوح دستمزدی سال 1400

در بخشنامه مذکور درمورد افزایش مزد کارگران (سایر سطوح مزدی) مقرر شده است : طبق مصوبه شورایعالی کار از ابتدای سال 1400 درآمد ماهانه این کارگران به میزان 26 درصد نسبت به آخرین مزد سال ١٣٩9 بعلاوه روزانه 82.785ریال افزایش یابد.

میزان کمک هزینه اقلام مصرفی خانوار سال 1400

طبق بند 3 بخشنامه حقوق سال 1400 مزایای کمک هزینه اقلام مصرفی خانوار(بن کارگری سابق) مبلغ 6،000،000ریال تحت عنوان مزایای انگیزشی و رفاهی برای مشمولین قانون کار اعم از مجرد و متاهل تعیین شده است.که کارفرمایان مکلفند ماهانه آنرا به کارکنان خود پرداخت نمایند

لازم به ذکر است شورایعالی کار پیشنهاد افزایش حق مسکن کارگران تا سقف ماهیانه 4.500.000 ریال را داده است.که در صورت تصویب هیئت وزیران مبلغ حق مسکن سال 1400مشمولین قانون کار ماهیانه مبلغ 4،500،000 ریال قابل پرداخت خواهد بود.

بخشنامه مزد و دستورالعمل های تبعی سال 1400

جدول ساعات کار قانونی سال 1400

مطالعه و بررسی جدول ساعات کار قانونی سال 1400 برای کلیه مدیران و روساو سرپرستان حسابداری و شرکت کنندگان دوره کارآموزی حسابداری و حسابداران شرکت خدمات حسابداری و موسسات حسبرسی امری ضروری و مهم است.

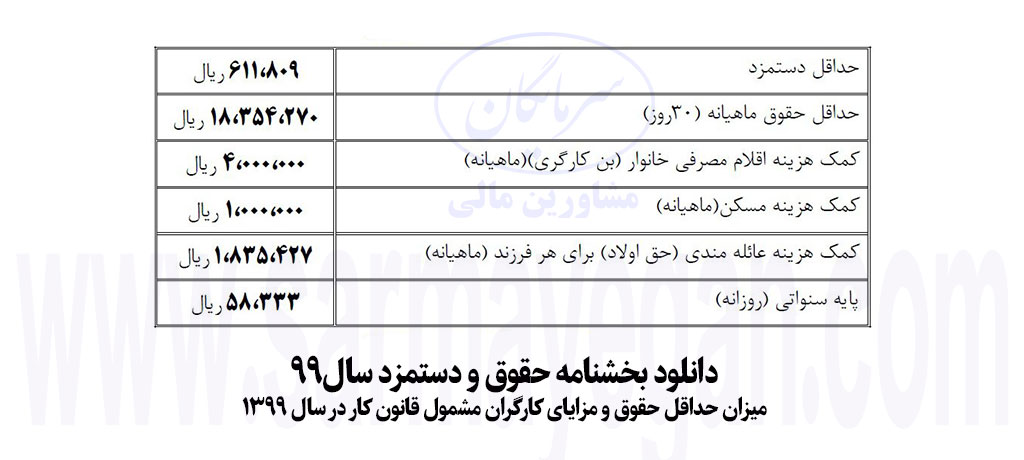

دانلود بخشنامه حقوق و دستمزد سال 99

مفاد بخشنامه جدید دوم مزد سال 1399

طی بخشنامه جدیددستمزد99 (خرداد1399) وبراساس مصوبه شورایعالی کار، حداقل دستمزد یک کارگر با حدود 26 درصد افزایش به رقم 19.104.270 ریال در ماه رسید. همچنین دستمزد روزانه 636،809 ریال تعیین شده است.

طبق بند 2 بخشنامه جدید حقوق سال 99 مقرر شده است،به کارگران دارای بیش از یک سال سابقه کاری که کارگاه آنها فاقد طرح طبقهبندی مشاغل محسوب میشود، به ازای هر روز 33.333 ریال پایه سنواتی تعلق میگیرد، براین اساس ماهانه به چنین کارگرانی مبلغ 999990 ریال دیگر تعلق خواهد گرفت.

در بخشنامه مذکور درمورد افزایش مزدی کارگران مشمول طرح طبقهبندی مشاغل (سایر سطوح مزدی) مقرر شده است : طبق مصوبه شورایعالی کار از ابتدای تیر ماه سال ٩9 درآمد ماهانه این کارگران به میزان 15 درصد آخرین مزد سال ١٣٩8 به اضافه روزانه 55.338ریال افزایش یابد.

در بخشنامه حقوق سال 99 مزایای کمک هزینه اقلام مصرفی خانوار(بن کارگری سابق) و حق مسکن نیز مبالغ 4،000،000ریال تعیین شده است.

لازم به ذکر است از ابتدای تیرماه 99 بنابرمصوبه هیئت وزیران مبلغ حق مسکن مشمولین قانون کار ماهیانه مبلغ 3،000،000 ریال تعیین گردید.

دانلود مصوبه حق مسکن 99 (هیئت وزیران)

دانلود بخشنامه اولی حقوق ودستمزد سال99

مفاد بخشنامه اول مزد سال99

طی بخشنامه مذکور وبراساس مصوبه شورایعالی کار، حداقل دستمزد یک کارگر با 21 درصد افزایش به رقم 18.357.270 ریال در ماه رسید. همچنین دستمزد روزانه 611809ریال تعیین شده است.

طبق بند 2 بخشنامه حقوق سال 99 مقرر شده است،به کارگران دارای بیش از یک سال سابقه کاری که کارگاه آنها فاقد طرح طبقهبندی مشاغل محسوب میشود، به ازای هر روز 58.333 ریال پایه سنواتی تعلق میگیرد، براین اساس ماهانه به چنین کارگرانی مبلغ 175 هزار تومان دیگر تعلق خواهد گرفت.

در بخشنامه مذکور درمورد افزایش مزدی کارگران مشمول طرح طبقهبندی مشاغل (سایر سطوح مزدی) مقرر شده است : طبق مصوبه شورایعالی کار از ابتدای سال ٩9 درآمد ماهانه این کارگران به میزان 15 درصد آخرین مزد سال ١٣٩8 به اضافه روزانه 30.338ریال افزایش یابد.

در بخشنامه حقوق سال 99 مزایای کمک هزینه اقلام مصرفی خانوار(بن کارگری سابق) و حق مسکن نیز مبالغ 4،000،000ریال و 1.000،000 ریال تعیین شده است.

جدول حقوق و دستمزد سه ماهه بهار 99 بر اساس بخشنامه اول حقوق و دستمزد 99

موسسه سرمایگان فعال در زمینه خدمات حسابداری ،مشاوره حسابداری و کارآموزی حسابداری و آموزش مالیات کاربردی برای شما موفقیت و شادی آرزو می کند.

جدول میزان حداقل دستمزد و رقم رشد تورم در 12 سال اخیر چگونه بوده است.

|

سال |

حداقل دستمزد |

درصد افزایش |

نرخ رشد تورم |

|

1384 |

1،225،920 |

15 |

10.4 |

|

1385 |

1،500،000 |

22.4 |

11.9 |

|

1386 |

1،830،000 |

22 |

18.4 |

|

1387 |

2،196،000 |

20 |

25.4 |

|

1388 |

2،632،500 |

20 |

10.8 |

|

1389 |

3،030،000 |

14.9 |

12.4 |

|

1390 |

3،300،000 |

9 |

21.5 |

|

1391 |

3،895،000 |

17.9 |

30.5 |

|

1392 |

4،870،000 |

25 |

34.7 |

|

1393 |

6،089،100 |

25 |

15.6 |

|

1394 |

7،124،250 |

17 |

11.9 |

|

1395 |

8،121،660 |

14 |

6.7(منتهی به بهمن) |

|

1396 |

9،299،310 |

14.5 |

پیشبینی تکرقمی |

دانلود بخشنامه افزایش حقوق سال 96

دانلود بخشنامه تعیین حداقل دستمزد سال 96

بخشنامه حداقل دستمزد وزارت کار سال 96

لیست خدمات حسابداری موسسه سرمایگان

موسسه خدمات حسابداری سرمایگان آمادگی دارد برای شرکتها، موسسات و سازمان های متقاضی خدمات حسابداری به شرح زیر انجام دهد.

استفاده از خدمات حسابداری موسسه سرمایگان هم به صرفه است و هم برای مدیران شرکتها و موسسات استفاده کننده از خدمات حسابداری اطمینان خاطر ایجاد می کند.

خدمات حسابداری سرمایگان مکمل تلاش شما است.

فرصت استفاده از خدمات حسابداری موسسه سرمایگان را از دست ندهید.

خدمات حسابداری موسسه سرمایگان :

خدمات حسابداری در زمینه انجام کلیه عملیات حسابداری شرکتها و موسسات

خدمات حسابداری در مورد تهیه و ارسال اظهارنامه ارزش افزوده

خدمات حسابداری در مورد تهیه و ارسال اظهارنامه ارزش افزوده

خدمات حسابداری تهیه اظهارنامه مالیات بر درآمد عملکرد

خدمات حسابداری در مورد نحوه رسیدگی به اظهارنامه مالیات بر درآمد

خدمات حسابداری در مورد نحوه اعتراض به برگ تشخیص صادره

خدمات حسابداری در مورد تحریر دفاتر قانونی

خدمات حسابداری در موردتهیه صورتهای مالی اساسی

خدمات حسابداری در مورد بررسی هزینه های موجه و قابل قبول مالیاتی

خدمات حسابداری در مورد محاسبات مالیات حقوق کارکنان و ارسال به اداره امور مالیاتی

خدمات حسابداری در مورد دفاع از حقوق مورد اختلاف با سازمان امورمالیاتی کشور

خدمات حسابداری در مورد تهیه گزارشات مورد نیاز مدیریت شرکت از سیستم اطلاعاتی حسابداری

خدمات حسابداری در خصوص مطالعه و مشاوره و استقرار سیستم حسابداری در شرکتها و موسسات

موفق باشید .

موسسه سرمایگان ( مشاورین مالی و اولین مبتکر ومجری کارگاه های نوابغ حسابداری وجهش به بازار کار حسابداری ایران)

www.sarmayegan.com

۰۲۱۸۶۰۸۳۲۹۶

![]()

سلام وقت بخیر

حقوق روزانه حسابدار با 9 سال سابقه کار چقدر میشه؟

با سلام کاربر گرامی سایت سرمایگان

ضمن سپاس از حسن توجه تان

پاسخ دادن به سوال شما به اطلاعات بیشتری نیاز هست، با اینحال حداقل بالای 7 میلیون تومان پایه ماهانه هست .

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

با سلام

حق مسکن سال 99 چقدر شد بالاخره؟

100 یا 300 ؟

با سلام کاربر گرامی سایت سرمایگان

فعلا هیچ گونه مصوبه ای تا این تاریخ 1399/04/01 مبنی بر پرداخت حق مسکن ماهیانه 300000تومان تصویب نشده است.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

سلام

لطفا متناسب با آخرین تغییرات 18 خرداد 1399جدول بروز رسانی شده حقوق و دستمزد 1399 را در سایت بگذارید

با سلام جناب ریحانی گرامی

از حسن توجه تون سپاسگزاریم.

منتظر صدور بخشنامه جدید حقوق سال 99 هستیم.

به محض صادر شده در سایت سرمایگان قرار خواهیم داد.

موفق باشید.

موسسه سرمایگان ارایه دهنده خدمات حسابداری ممتاز ،کارآموزی حسابداری پیشرفته و آموزش مالیات کاربردی

سلام

در کانال تلگرامی یک عکس مربوط به تبصره 1 ماده 86 گذاشتید و در انتها یک مثالی زدید با کسر معافیت و بعد مالیات رو کسر کردید درسته آیا؟چون که در نص صریح قانون ذکر گردیده است که “با رعایت معافیتهای قانونی مربوط به حقوق به جز معافیت موضوع ماده ۸۴ این قانون” اما در مثال فوقالذکر معافیت ماده ۸۴ محاسبه گردیده است که اشتباه میباشد و بایستی مالیات مقطوع ۱۰ درصد محاسبه شود (بدون کسر معافیت). میزان معافیت 216.000.000 ریال معافیت برای درآمد مشاغل اشخاص حقیقی که اظهارنامه رد می کنند هستش نه مالیات تکلیفی ماده 86

باز اگر اشتباه هست تصحیح کنید ممنون

http://s8.picofile.com/file/8323968634/jfwvi.jpg

با سلام آقای سرداری گرامی

از حسن توجه و اظهار نظرتون متشکریم .

ببینید دوست عزیر در متن تبصره 2 ماده 86 ق م م قانون گذار می گوید با رعایت معافیت های قانونی بجز معافیت ماده 84 ق م م ، هماطور که می دانید از سال 1396 معافیت های اشخاص حقیقی به شرح زیر می باشد.

رعایت معافیت های قانونی حقوق منظور معافیت مناطق آزاد تجاری و پارک های علم و فناوری و معافیت ماده 92 ق م م می باشد .

با این حال هر روش و مبنایی که شما خودتان تشخیص میدهید در شرکتتان انتخاب و اعمال نمایید.

شاد و موفق وپرانرژی باشید.

موسسه سرمایگان ( مشاورین مالی و اولین مبتکر و مجری کارگاه های نوابغ حسابداری و جهش به بازار کار حسابداری ایران )